被动型行业主题基金工具手册:如何高效识别和投资基金产品

Author: 招商证券基金评价

Original link: https://mp.weixin.qq.com/s/fAqyqeOeI6IUeYcr7spS6g

Note: All rights belong to the original author. This post includes brief excerpts for commentary and review. Please read the full article at the source.

Published on 2020-6-1

招商证券基金评价 2020年6月1日 08:58

与主动管理型行业主题基金相比,被动管理型行业主题基金具有行业主题契合度更高、更能代表行业主题走势等优势特征,工具属性更明显。目前市场上各类行业主题基金数量较多,区分难度较大。为了更好地区分相似投资范畴下,各类行业主题产品的不同,本文将从其标的指数入手,总结标的指数的不同之处,供投资者参考。

-

被动型行业基金的定义 :通过跟踪明确的相关行业指数,从而获得与该行业指数相近收益的指数型基金。按照基金的投资行业,本文将行业基金划分为七大类:消费行业基金、金融地产基金、医药生物基金、科技通信基金、国防军工基金、中游制造基金、资源能源基金。

-

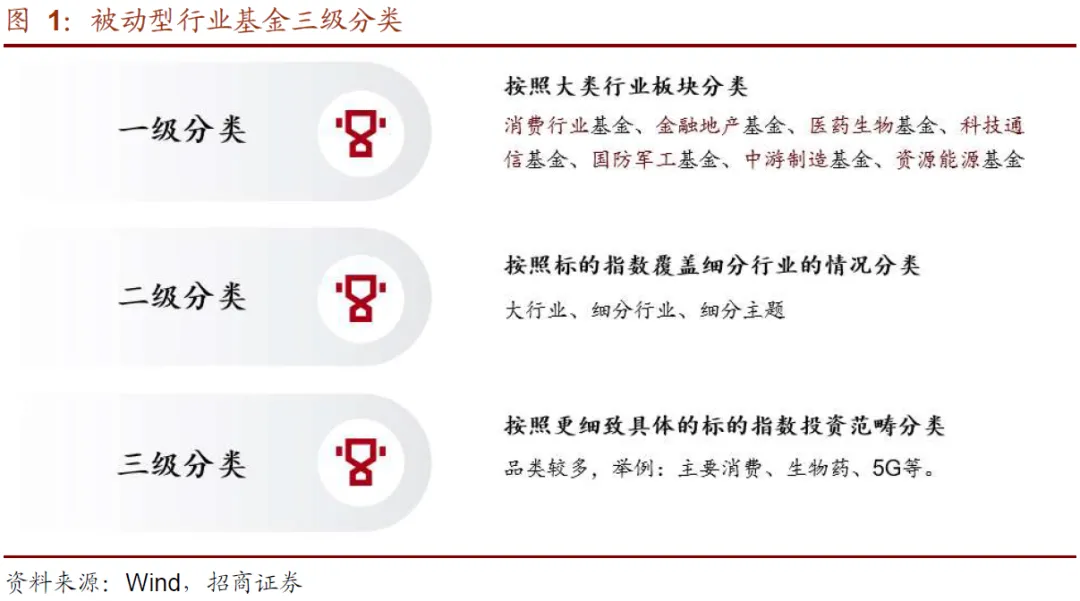

为了更清晰地对其进行区分,本文根据被动型行业基金具体所跟踪的指数投资范畴,创建了“三级分类”,将各类被动行业基金进行了更细致的划分。一级分类:七大类行业板块;二级分类:大行业、细分行业、细分主题;三级分类:按照更细致的投资行业/主题进行划分。

-

被动型主题基金的定义 :通过跟踪明确的相关主题指数,从而获得与该主题指数相近收益的指数型基金。需要注意的是,该主题需横跨至少2个大类行业,否则将被记为被动型行业基金。

-

由于同一个细分类别下,可能存在多只基金跟踪不同的指数,同时也存在同一指数被多只基金跟踪的情况。 为了更好地区分相似投资范畴下,各类行业主题产品的不同,本文将从其标的指数入手,总结标的指数的不同,供投资者参考。

-

本文主要对所有的被动型行业基金(消费行业、金融地产、医药生物、科技通信、国防军工、中游制造、资源能源)以及部分关注度较高的主题基金(大科技、大数据、新能源车、制造主题、健康养老)的标的指数进行了对比分析。

-

在总结标的指数的异同点时,我们主要对于标的指数的 样本空间、成分股筛选指标、成分股数量、成分股行业分布、指数估值及历史业绩 进行了对比。

-

由于指数的编制过程各有特色,较难标准化,故本文仅列示其中最重要且具有代表性的指标/步骤。如需更详细的指数编制方法总结、指数详细指标(收益、风险、估值、交易量等)特征,欢迎与我们联系。

随着FOF、MOM、基金投顾等新产品新业务的发展,为了更好地获得结构性行情收益,行业基金配置需求日益增长。与主动管理型行业基金相比,被动管理型行业基金具有行业契合度更高、更能代表行业走势等优势特征,工具属性更明显,因此更加受到了投资者的青睐。

I

被动型行业主题基金分类

1、被动型行业基金

被动型行业基金的定义 :通过跟踪明确的相关行业指数,从而获得与该行业指数相近收益的指数型基金(包括被动指数型基金、增强指数型基金和ETF)。

按照基金的投资行业,本文将行业基金划分为七大类:消费行业基金、金融地产基金、医药生物基金、科技通信基金、国防军工基金、中游制造基金、资源能源基金,每一大类行业包含下述申万一级行业:

- 消费行业: 包括家用电器、农林牧渔、商业贸易、食品饮料、休闲服务、轻工制造、汽车行业等;

- 金融地产: 包括房地产、非银金融、金融行业等;

- 医药生物: 包括医药生物行业;

- 科技通信: 包括传媒、电子、计算机、通信行业等;

- 国防军工: 包括国防军工行业;

- 中游制造: 包括电气设备、公用事业、机械设备、建筑装饰、交通运输行业等;

- 资源能源: 包括采掘、钢铁、有色金属、建筑材料、化工行业等。

如果某只基金所跟踪的指数明确投资于两个或以上大类行业(例如“互联网金融指数基金”等),则认为其投资范围较难界定,行业配置相对灵活,无法确定主导行业,不纳入本文的行业基金范畴。

如果基金所跟踪的指数明确主要投资于某一大类行业,但是也会少量投资于一些相关行业的股票,我们认为其整体逻辑一致,仍判定为被动型行业基金。

由于目前市场上跟踪相似行业指数的基金数量较多,为了更清晰地对其进行区分,本文根据其具体所跟踪的指数投资范畴,创建了 “三级分类” ,并将上述 大行业板块分类 作为 “一级类别” ;并根据标的指数的投资特点,进一步将其划分为三大细分类别 (二级类别):大行业、细分行业和细分主题 。

- 大行业: 所跟踪的指数在大类行业内部进行配置,横跨多个细分行业,不会重点聚焦于某一细分行业,例如:消费指数基金;

- 细分行业: 所跟踪的指数聚焦于某个细分行业,例如:计算机指数基金;

- 细分主题: 所跟踪的指数聚焦于某个细分主题(所涉及的细分行业大多属于对应的大类行业),例如:5G指数基金。

在二级类别的基础上,根据标的指数的具体投资范畴,将其划分为“三级类别”(也是二级分类的子类别):用于概述该指数更加细致具体的投资范畴,即上文所述的“消费”、“计算机”、“5G”等。

2、被动型主题基金

被动型主题基金的定义 :通过跟踪明确的相关主题指数,从而获得与该主题指数相近收益的指数型基金(包括被动指数型基金、增强指数型基金和ETF)。需要注意的是,该主题需横跨至少2个大类行业,否则将被记为被动行业基金。

例如:5G主题指数基金,由于该主题所囊括的行业大多属于科技通信行业(电子、计算机、传媒、通信),则将其认定为是被动型行业基金,细分类别为“细分主题”;若为医药科技指数基金,标的指数主要涵盖了电子、计算机、通信、医药生物等细分行业,由于横跨了两个大类行业,因此将其认定为主题基金。

II

被动型行业基金标的指数对比

由于同一个细分类别下,可能存在多只基金跟踪不同的指数,同时也存在同一指数被多只基金跟踪的情况。 为了更好地区分相似投资范畴下,各类行业主题产品的不同,我们将从其标的指数入手,总结标的指数的不同之处,供投资者参考。

注:

-

在总结标的指数“成分股筛选指标”时,由于所有行业主题指数均会 根据相关行业主题筛选个股 ,故在大多数指数的该项中省略了这一步(如有特殊行业主题筛选标准,则将纳入);

-

若“成分股筛选指标”中显示 “流动性筛选” ,则代表该指数在筛选成分股时,会根据流动性指标(例如:日均成交额等)剔除流动性较差的股票;若仅显示 “流动性” ,则为根据流动性指标排序筛选成分股;

-

若“成分股筛选指标”中显示 “市值法” ,则代表该指数在筛选成分股时,会根据市值排序进行筛选;若显示“市值”,则代表 “市值” 是该指数进行筛选所使用的指标之一;若显示 “市值筛选” ,则为根据市值排序剔除市值较小的股票;

-

若“成分股筛选指标”中显示 “相关行业筛选直接构成” ,则代表该指数在筛选成分股时,会将满足行业主题分类的所有股票均纳入成分股;

-

若“成分股筛选指标”中显示“()”,则“()”外的内容表示首先进行的筛选,若根据该筛选标准若无法达到成分股数量要求,则将继续根据“()”内的筛选指标进行筛选;

-

在“成分股筛选指标”中,若两个指标间以“;”隔开,则为两个步骤,有明显的先后顺序;若两个指标间以“、”隔开,则为同时进行的步骤,通常为采用多个指标计算综合得分进行筛选,或为根据这几个指标同时进行剔除,无明显先后顺序。

*由于指数的编制过程各有特色,较难标准化,故我们仅选择其中最重要且具有代表性的指标/步骤进行列示。如需更详细的指数编制方法总结、指数详细指标(收益、风险、估值、交易量等)特征,欢迎与我们联系。

*部分指数未对外公开披露其成分股情况,故以“-”代替。

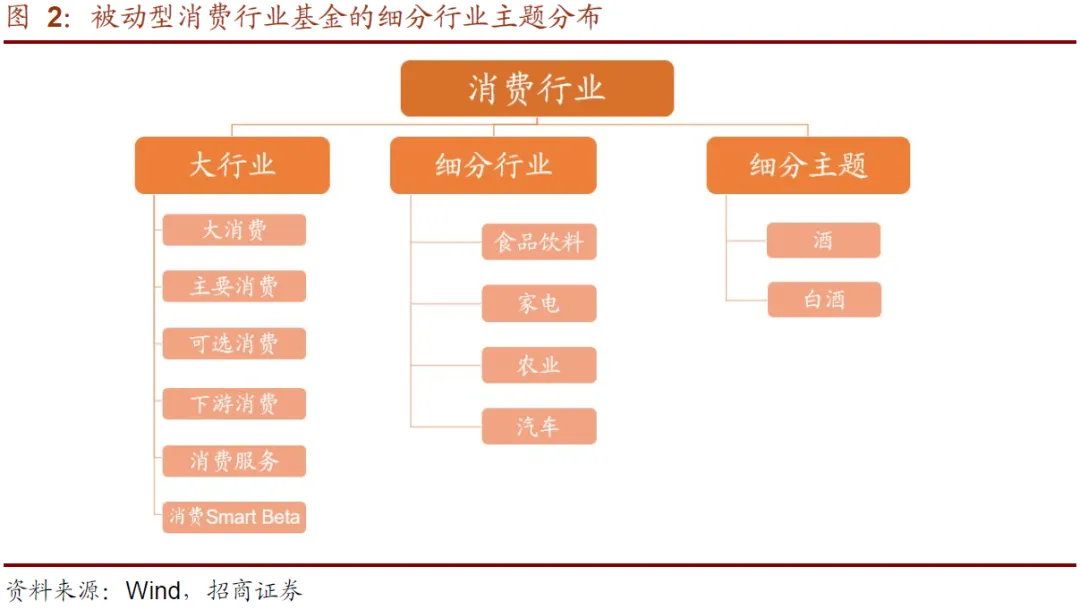

1、被动型消费行业基金

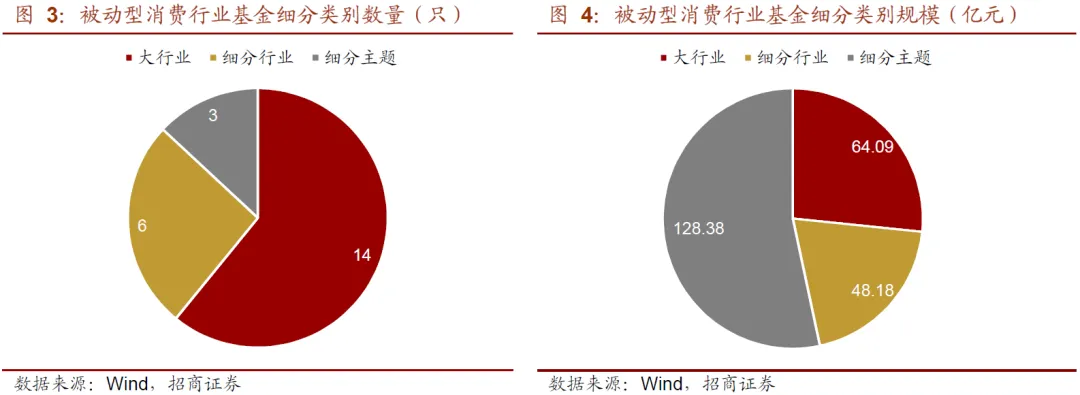

截至2020年3月31日,全市场共有23只被动型消费行业基金,总管理规模为240.6亿元(均已剔除ETF联接基金),涵盖了大行业、细分行业、细分主题这三个细分类别。截至目前,已布局的细分行业主题分布如下图所示。

在细分类别中,大行业-消费行业基金数量最多,细分主题-消费行业基金规模最大。

- 细分类别:大行业

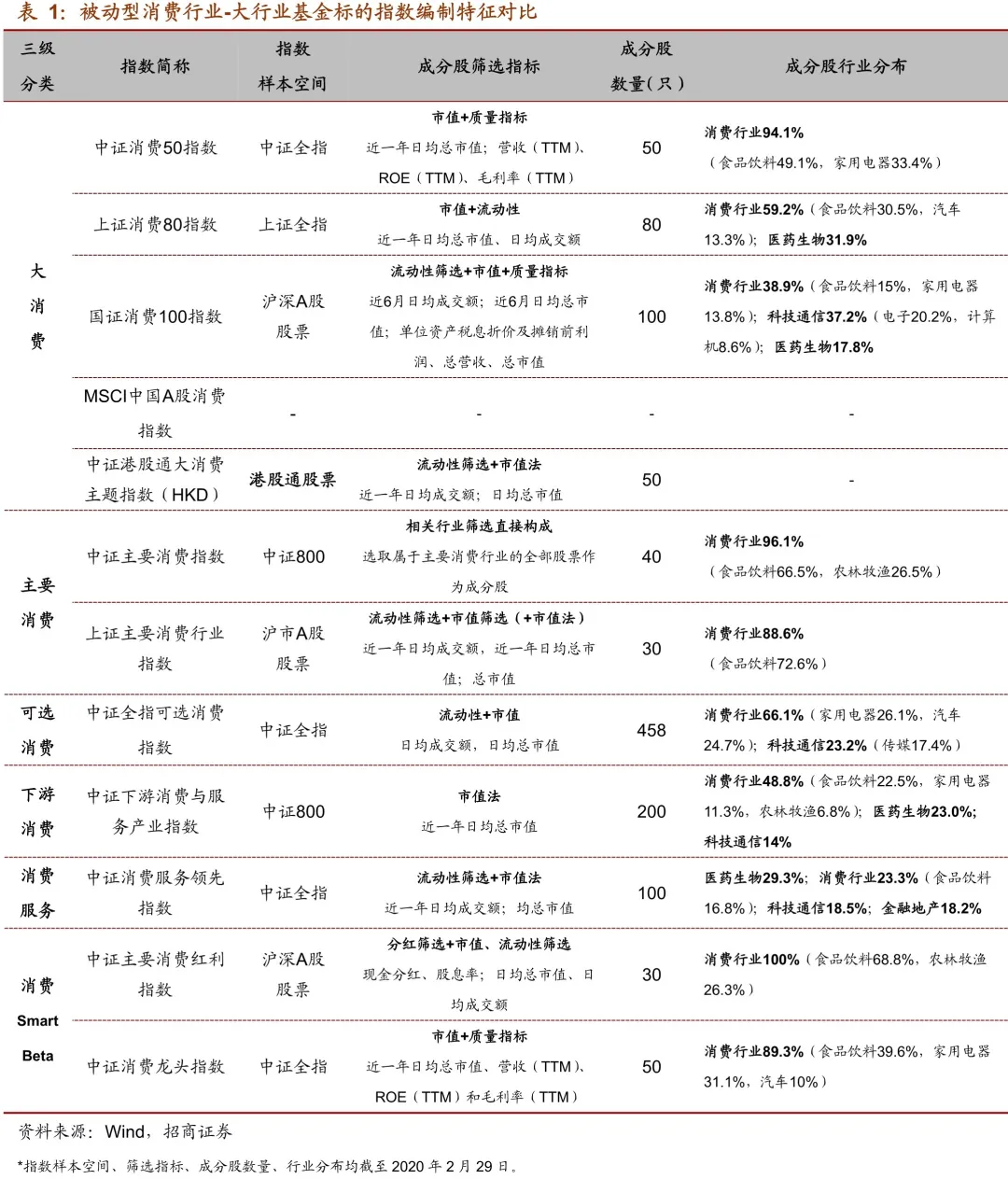

截至2020年3月31日,被动型消费行业基金中,共有14只属于“大行业”类别。“大行业”类别下,共布局了6个三级分类:大消费、主要消费、可选消费、下游消费、消费服务、消费Smart Beta。这14只基金共跟踪着12只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

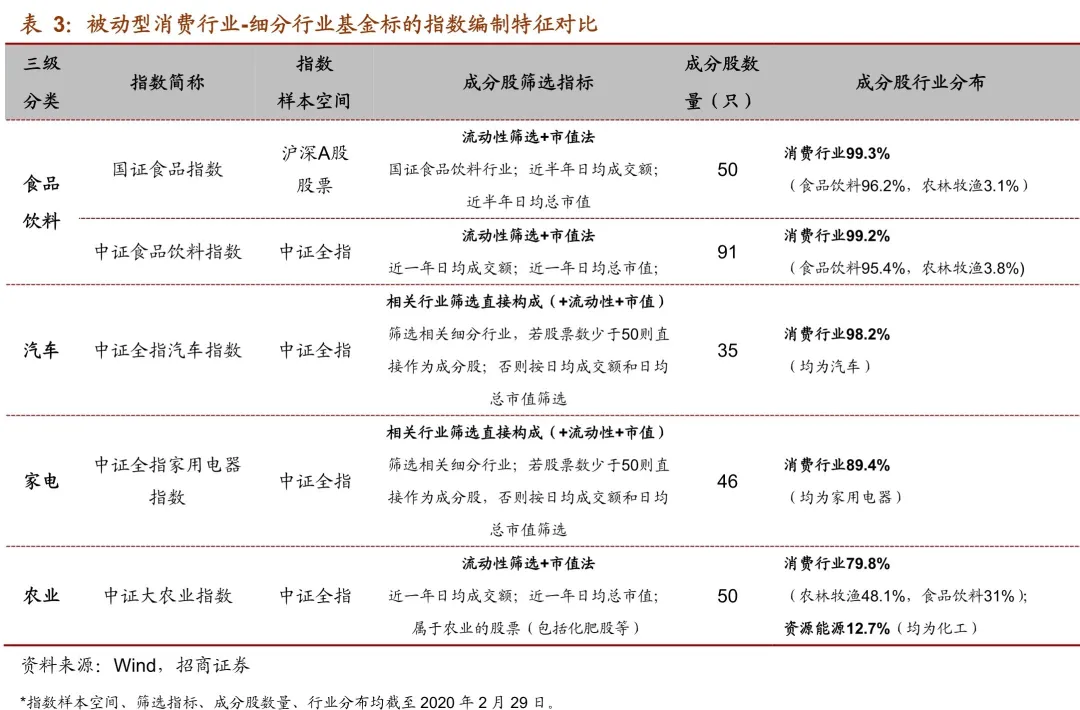

- 细分类别:细分行业

截至2020年3月31日,被动型消费行业基金中,共有6只属于“细分行业”类别。“细分行业”类别下,共布局了4个三级分类:食品饮料、家电、农业、汽车。这6只基金共跟踪着5只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

- 细分类别:细分主题

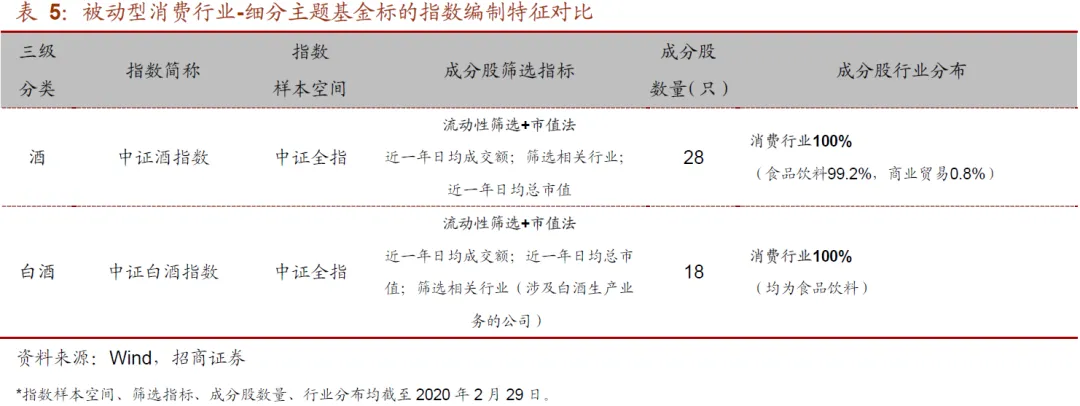

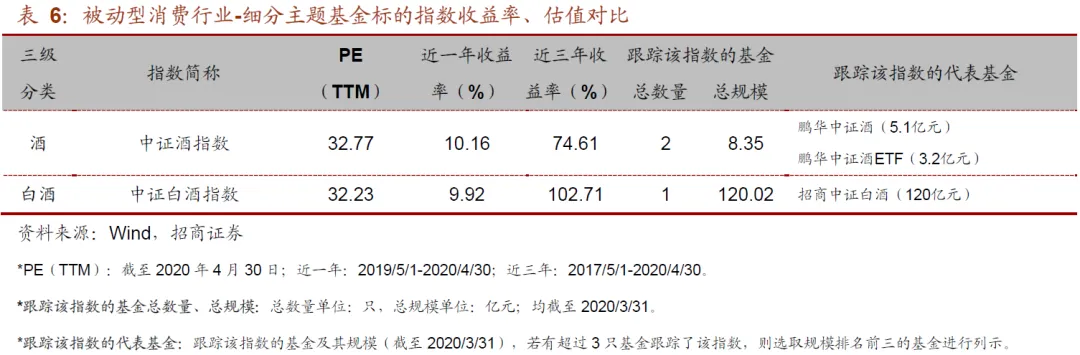

截至2020年3月31日,被动型消费行业基金中,共有3只属于“细分主题”类别。“细分主题”类别下,共布局了2个三级分类:酒和白酒。这两个三级行业较为类似,区别仅在于“白酒”主题的基金投资范畴相对更窄、更聚焦。这3只基金共跟踪着2只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

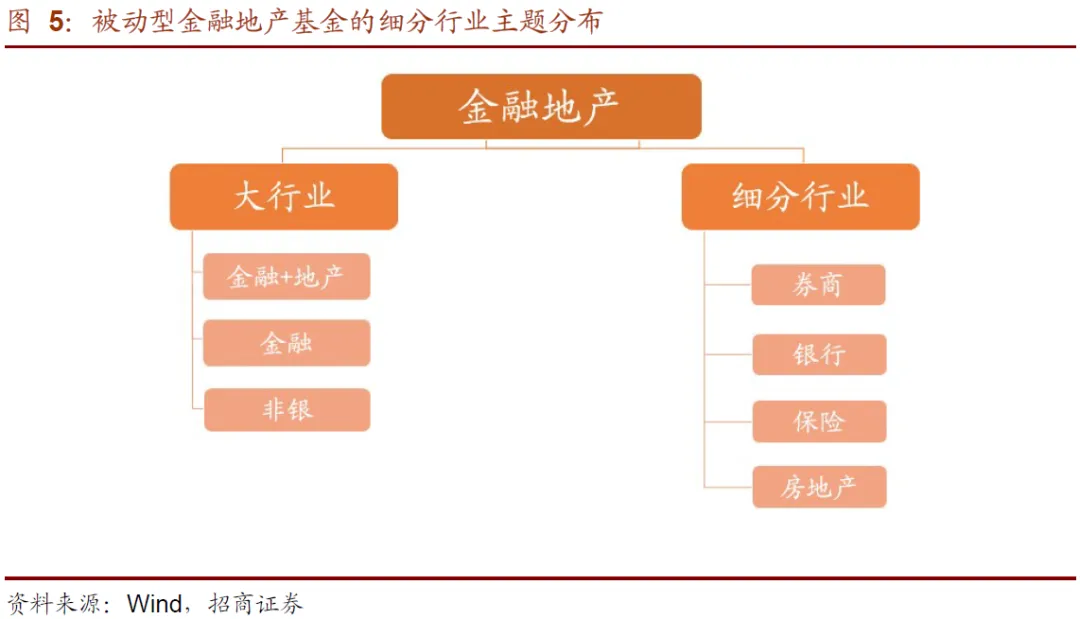

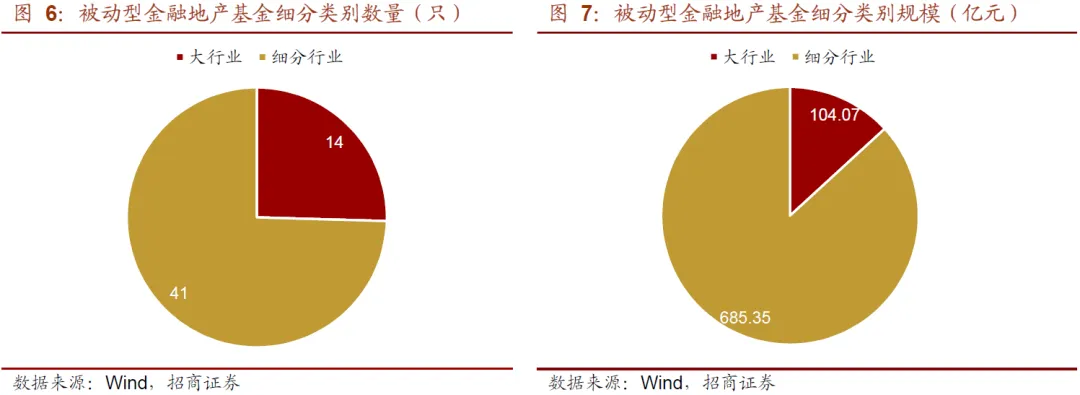

2、被动型金融地产基金

截至2020年3月31日,全市场共有55只被动型金融地产基金,总管理规模为789.4亿元(均已剔除ETF联接基金),涵盖了大行业和细分行业这两个二级细分类别。截至目前,已布局的细分类别分布如下图所示。

在细分类别中,细分行业-金融地产基金数量最多且规模最大,得益于其中有数只规模较大的跟踪券商指数的基金。

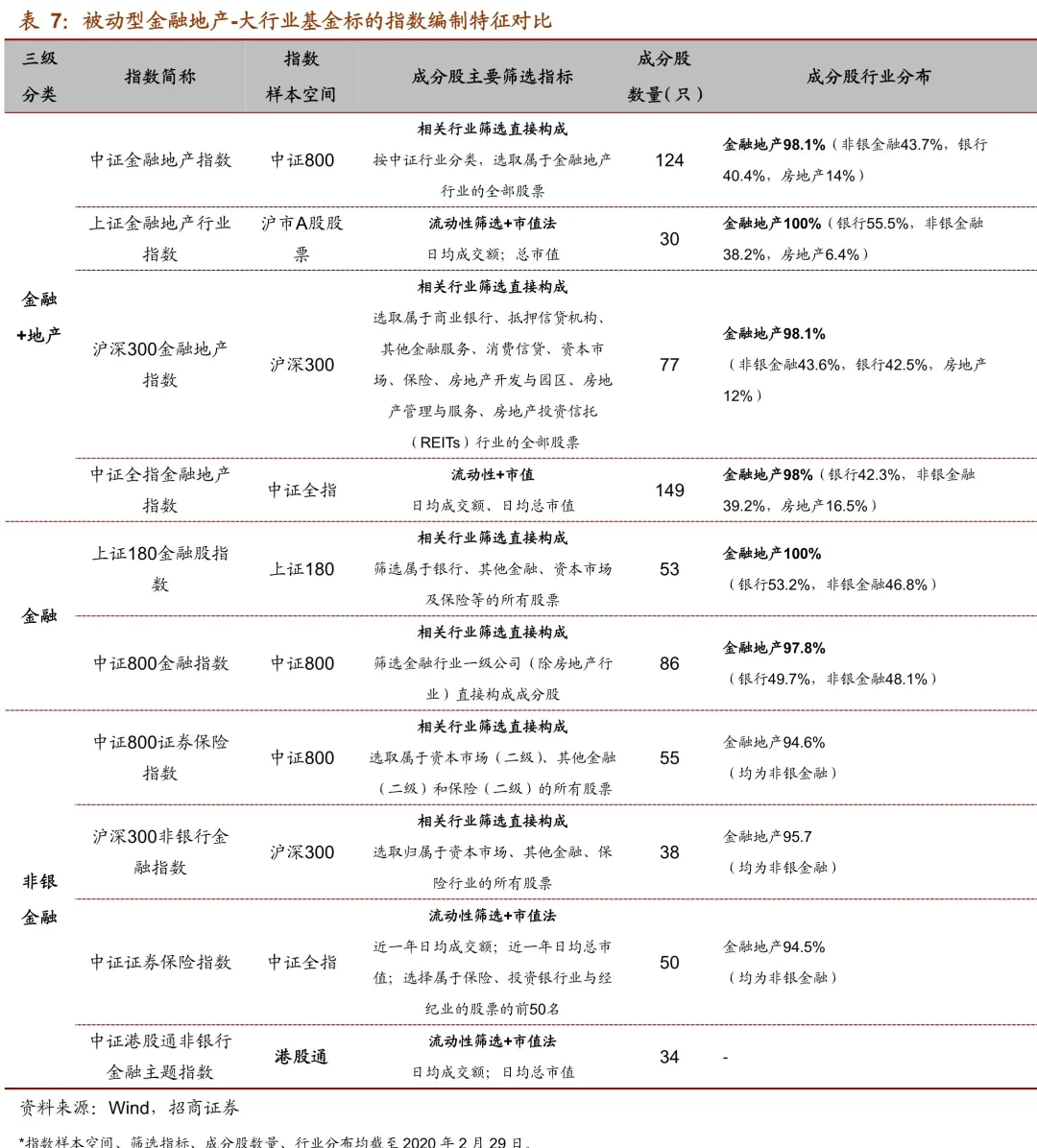

- 细分类别:大行业

截至2020年3月31日,被动型金融地产基金中,共有14只属于“大行业”类别。“大行业”类别下,共布局了3个三级分类:金融+地产、金融、非银金融。这14只基金共跟踪着10只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

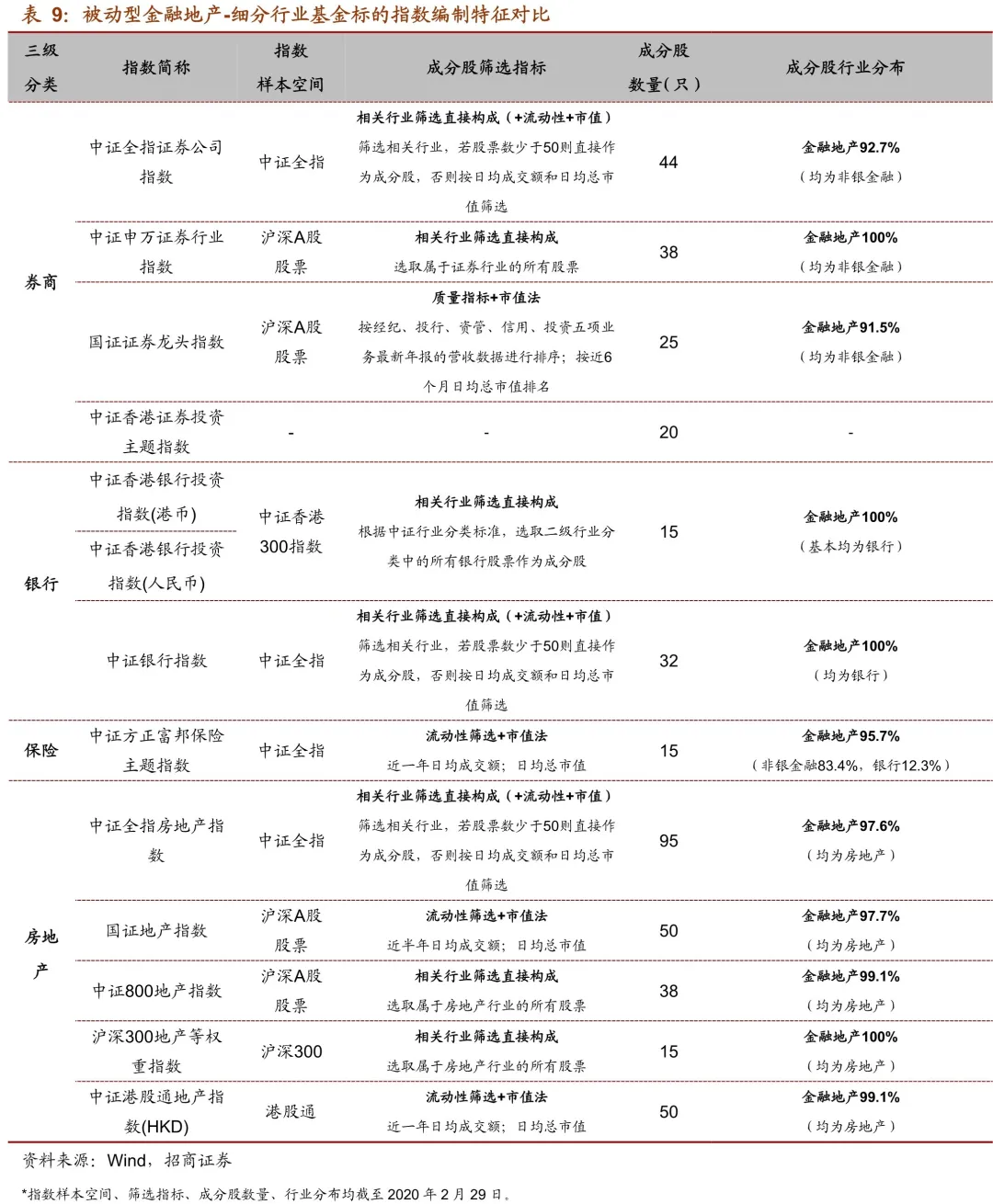

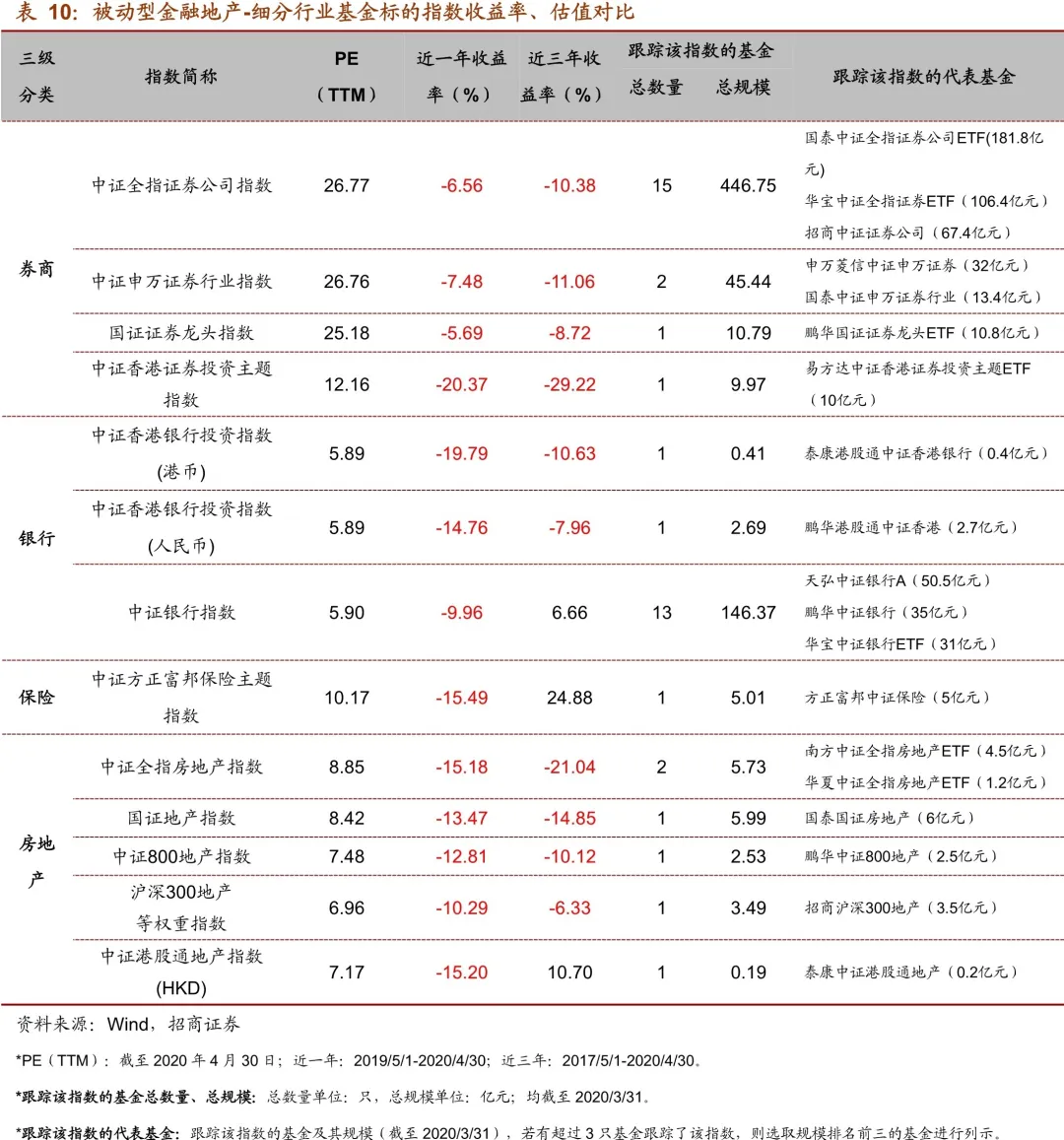

- 细分类别:细分行业

截至2020年3月31日,被动型金融地产基金中,共有41只属于“细分行业”类别。“细分行业”类别下,共布局了4个三级分类:券商、银行、保险、房地产。这41只基金共跟踪着13只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

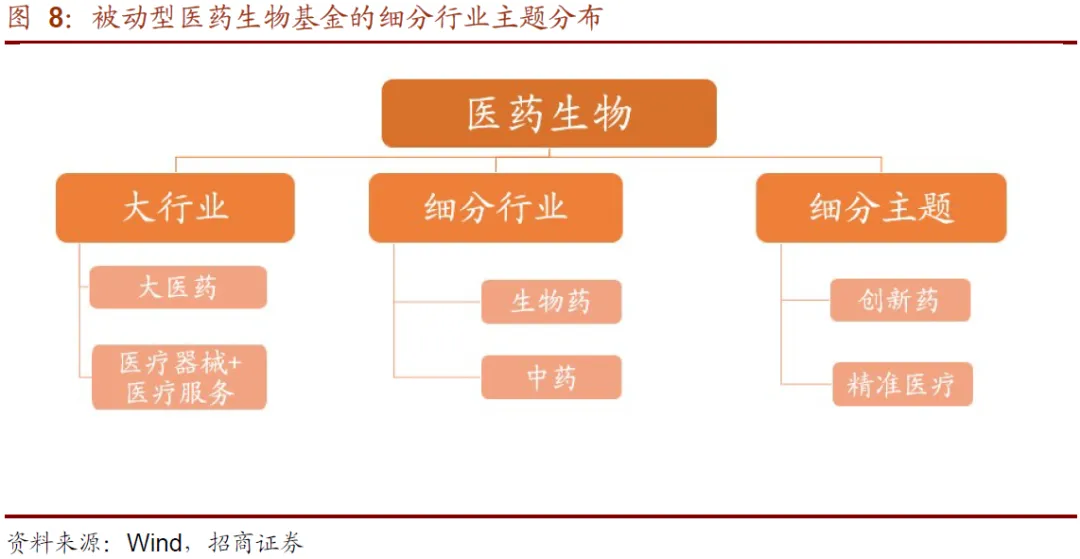

3、被动型医药生物基金

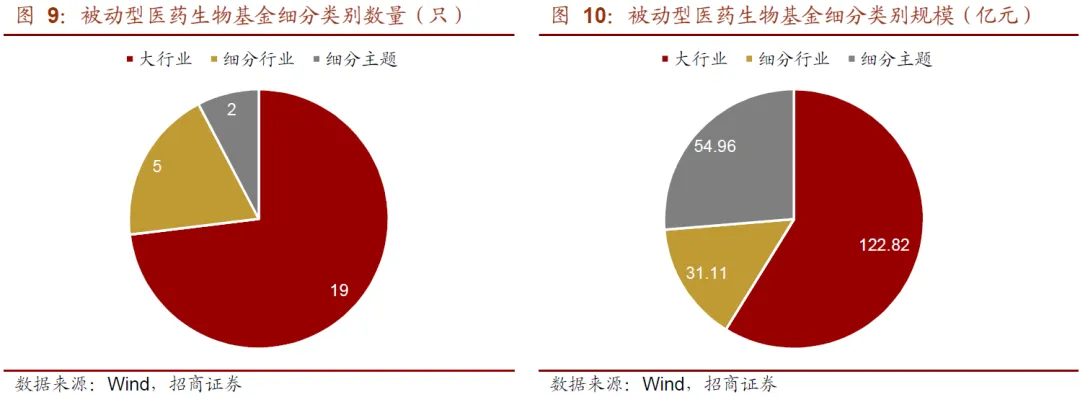

截至2020年3月31日,全市场共有26只被动型医药生物基金,总管理规模为208.9亿元(均已剔除ETF联接基金),涵盖了大行业、细分行业、细分主题这三个二级细分类别。截至目前,已布局的细分类别分布如下图所示。

*部分健康指数基金由于除了重点投资于医药生物行业外,还对消费行业、科技通信等行业的投资比例较高,故将其分类为健康养老主题型基金,详见下文。

在细分类别中,大行业-医药生物基金数量最多且规模最大。

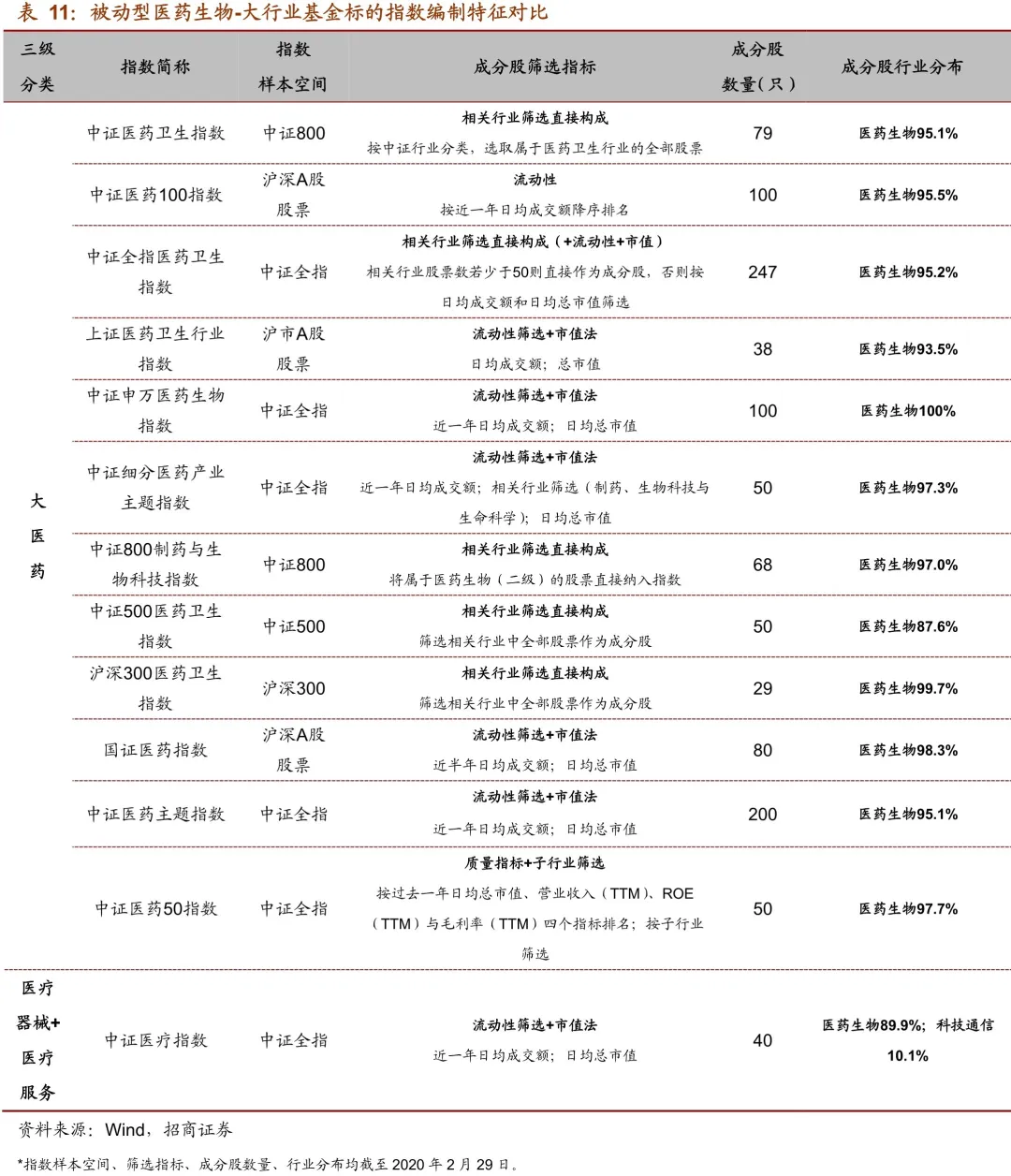

- 细分类别:大行业

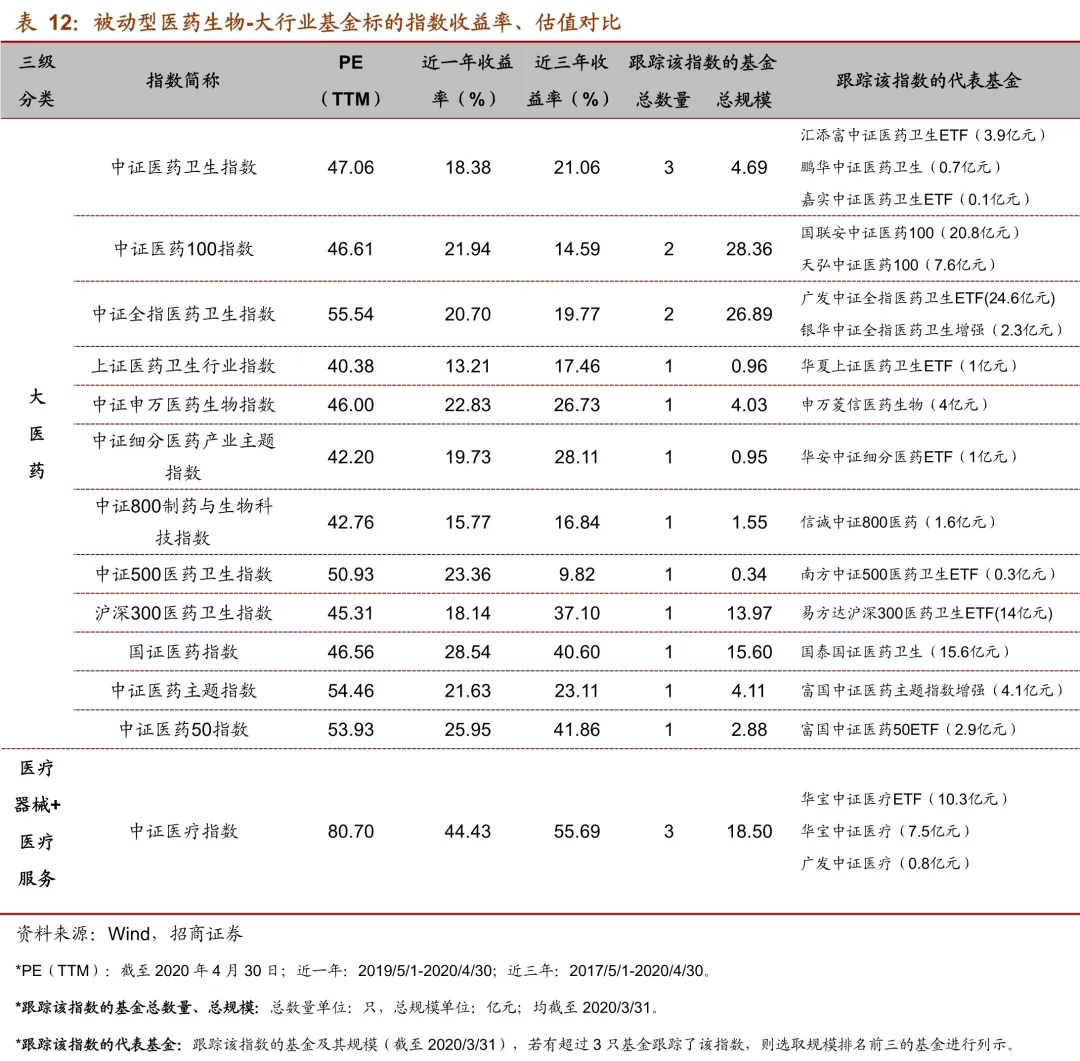

截至2020年3月31日,被动型医药生物基金中,共有19只属于“大行业”类别。“大行业”类别下,共布局了2个三级分类:大医药、医疗器械+医疗服务。这19只基金共跟踪着13只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

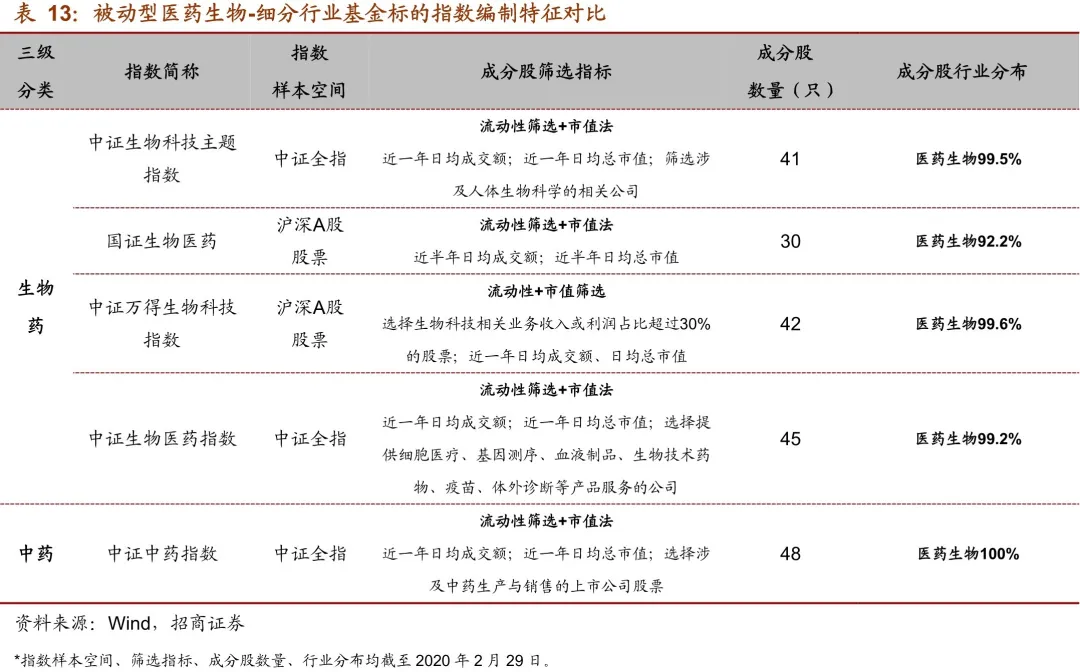

- 细分类别:细分行业

截至2020年3月31日,被动型医药生物基金中,共有5只属于“细分行业”类别。“细分行业”类别下,共布局了2个三级分类:生物药、中药。这5只基金共跟踪着5只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

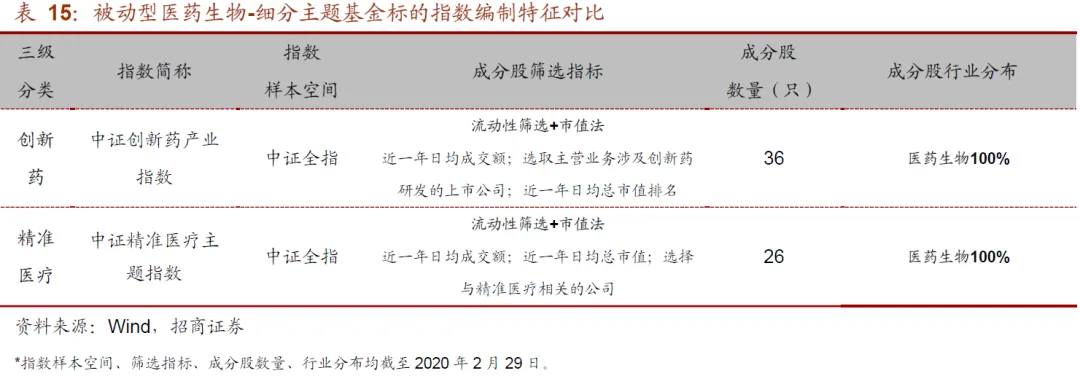

- 细分类别:细分主题

截至2020年3月31日,被动型医药生物基金中,共有2只属于“细分主题”类别。“细分主题”类别下,共布局了2个三级分类:创新药和精准医疗。这2只基金共跟踪着2只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

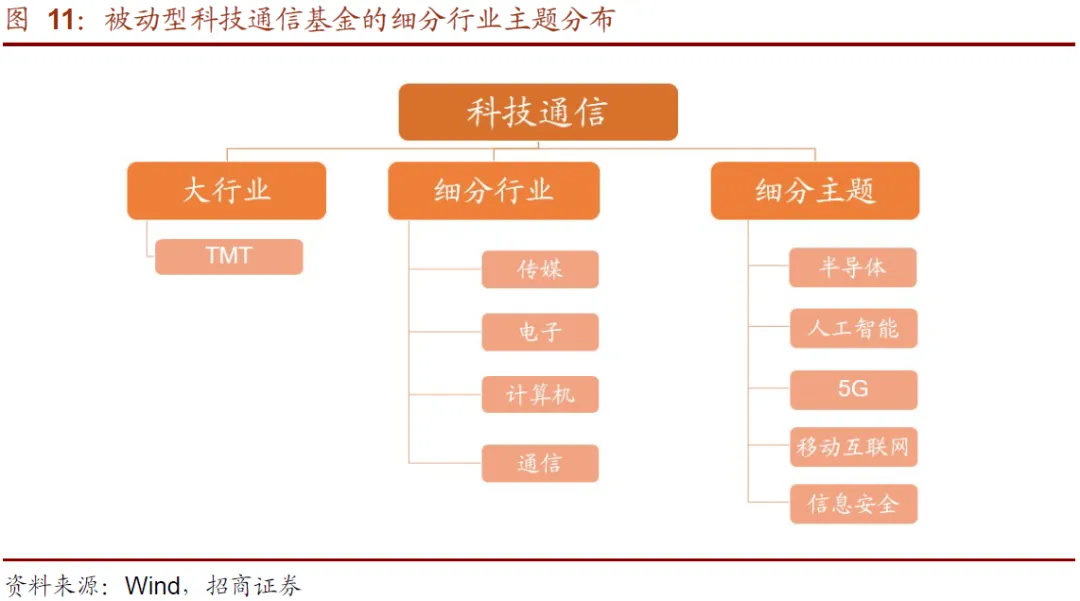

4、被动型科技通信基金

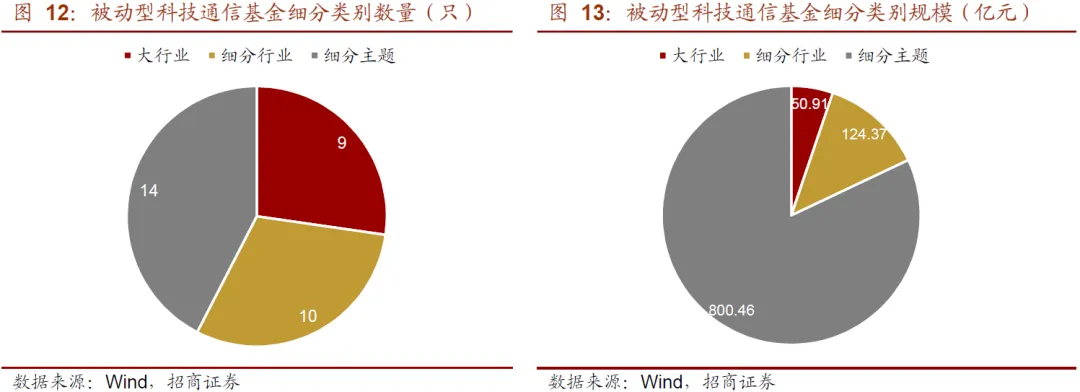

截至2020年3月31日,全市场共有33只被动型科技通信基金,总管理规模为975.7亿元(均已剔除ETF联接基金),涵盖了大行业、细分行业和细分主题这三个二级细分类别。截至目前,已布局的细分类别分布如下图所示。

*部分科技主题指数基金由于重点投资行业横跨多个大行业板块,故将其分类为大科技主题型基金,详见下文。

在细分类别中,细分主题-科技通信基金数量最多且规模最大,得益于部分市场热度较高的细分主题(5G、半导体等)。

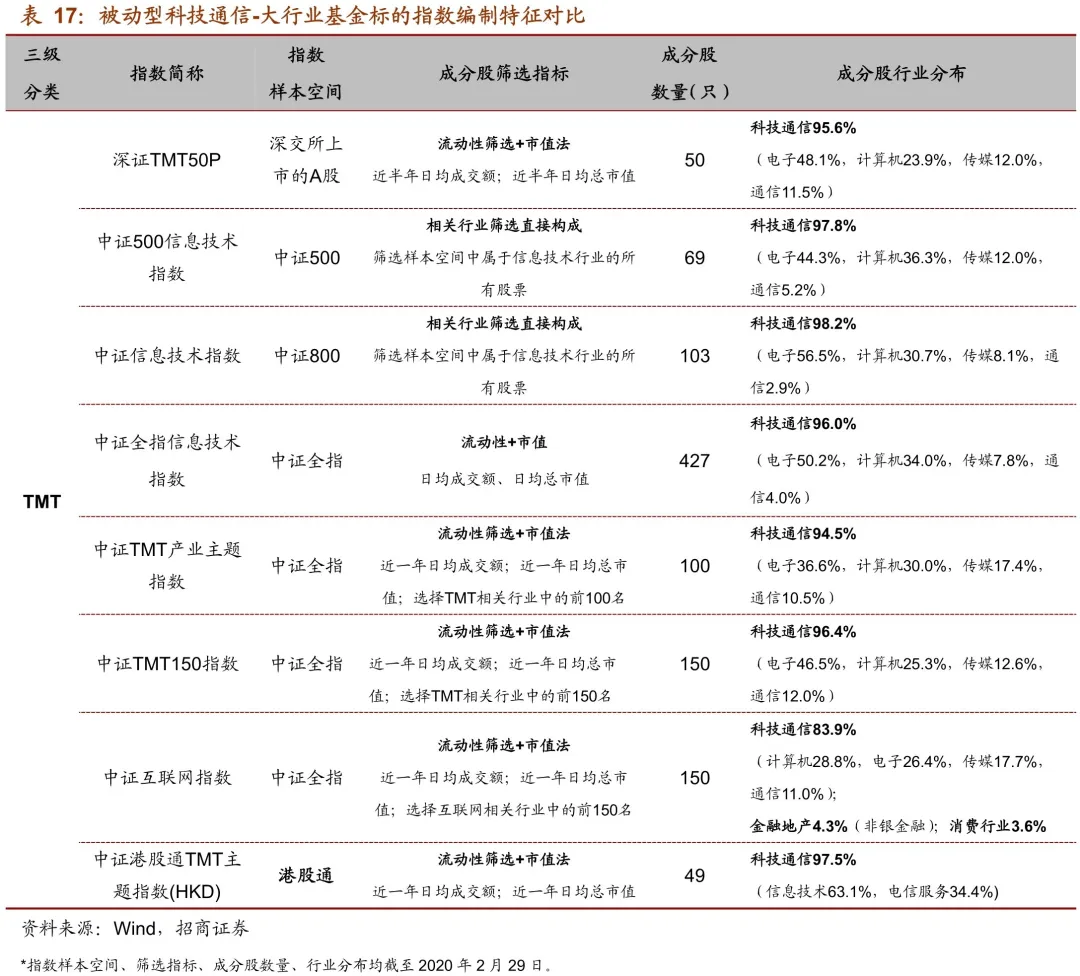

- 细分类别:大行业

截至2020年3月31日,被动型科技通信基金中,共有9只属于“大行业”类别。“大行业”类别下,均为同一个三级分类:TMT。这9只基金共跟踪着8只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

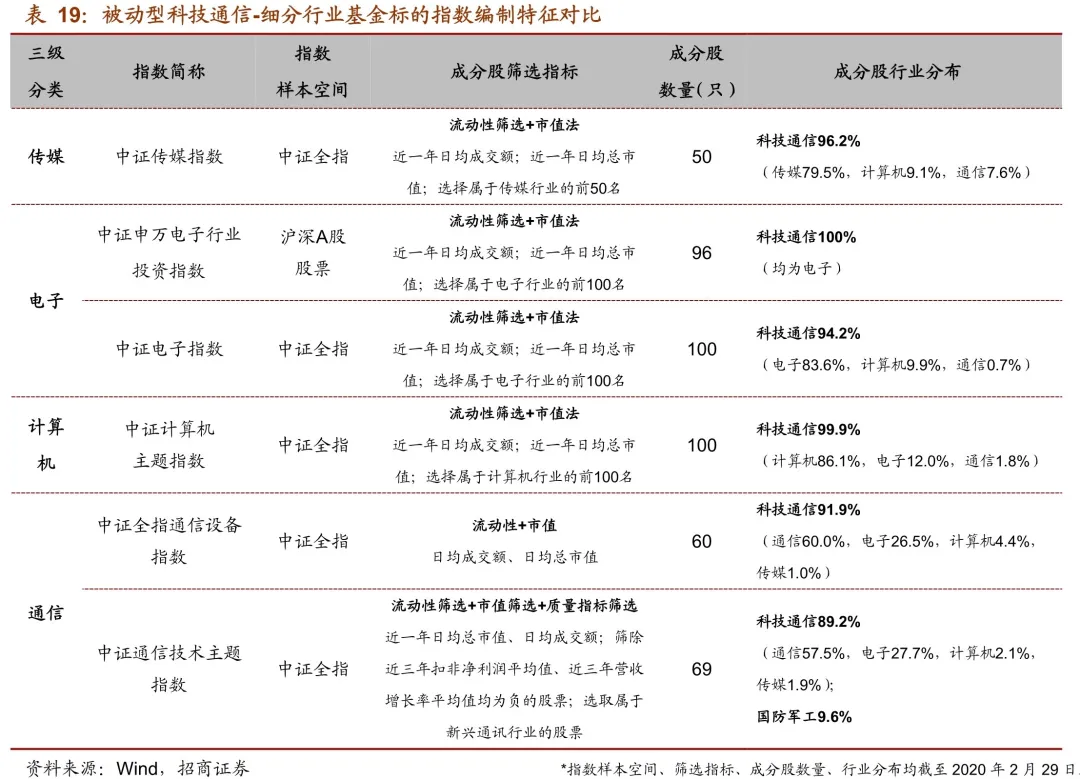

- 细分类别:细分行业

截至2020年3月31日,被动型科技通信基金中,共有10只属于“细分行业”类别。“细分行业”类别下,共布局了4个三级分类:传媒、电子、计算机、通信。这10只基金共跟踪着6只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

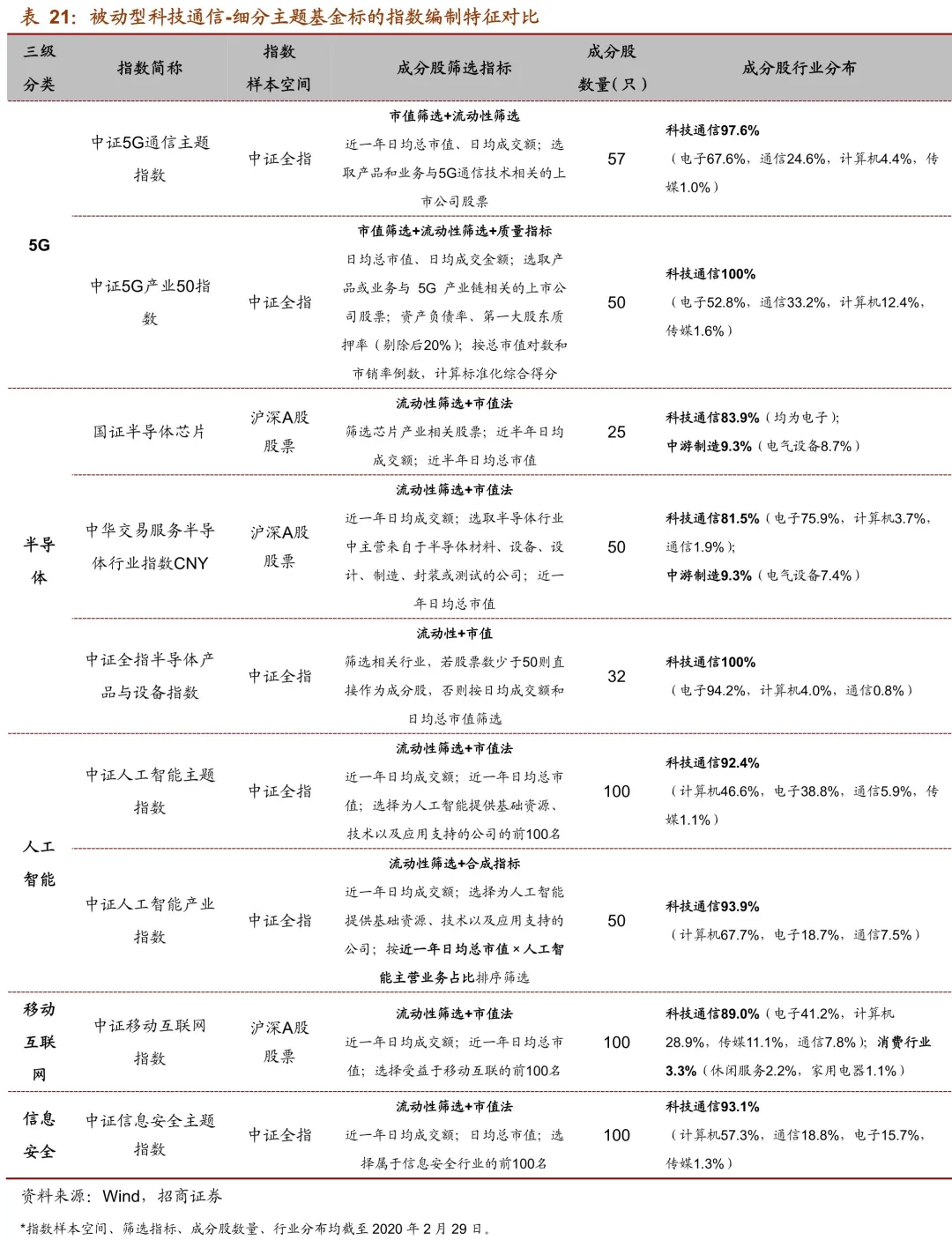

- 细分类别:细分主题

截至2020年3月31日,被动型科技通信基金中,共有14只属于“细分主题”类别。“细分主题”类别下,共布局了5个三级分类:5G、半导体、人工智能、移动互联网、信息安全。这14只基金共跟踪着9只指数,这些指数的编制特征对比情况如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

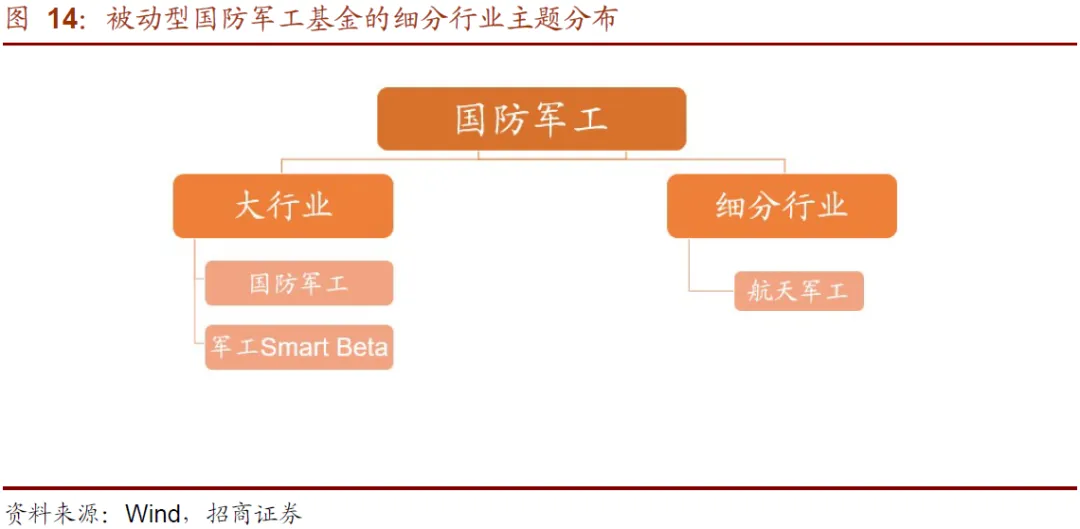

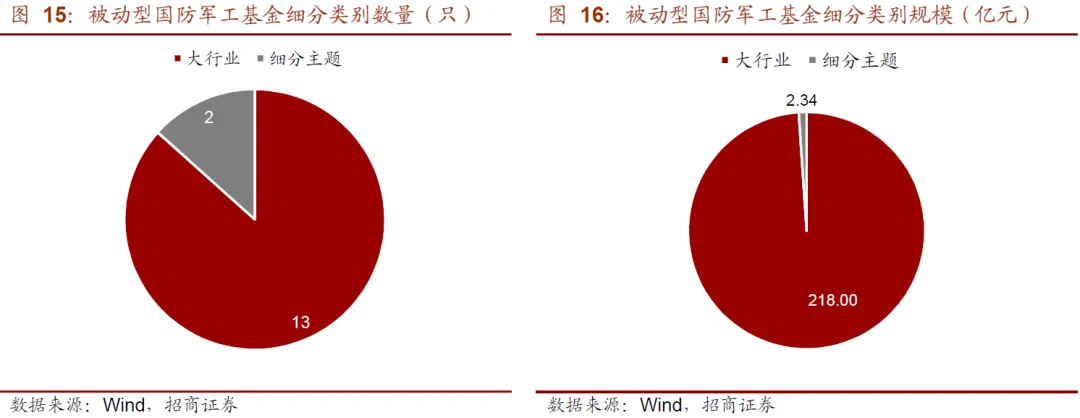

5、被动型国防军工基金

截至2020年3月31日,全市场共有15只被动型国防军工基金,总管理规模为220.3亿元(均已剔除ETF联接基金),涵盖了大行业和细分主题这两个二级细分类别。截至目前,已布局的细分类别分布如下图所示。

在细分类别中,大行业-国防军工基金数量最多且规模最大,占据了主导地位。

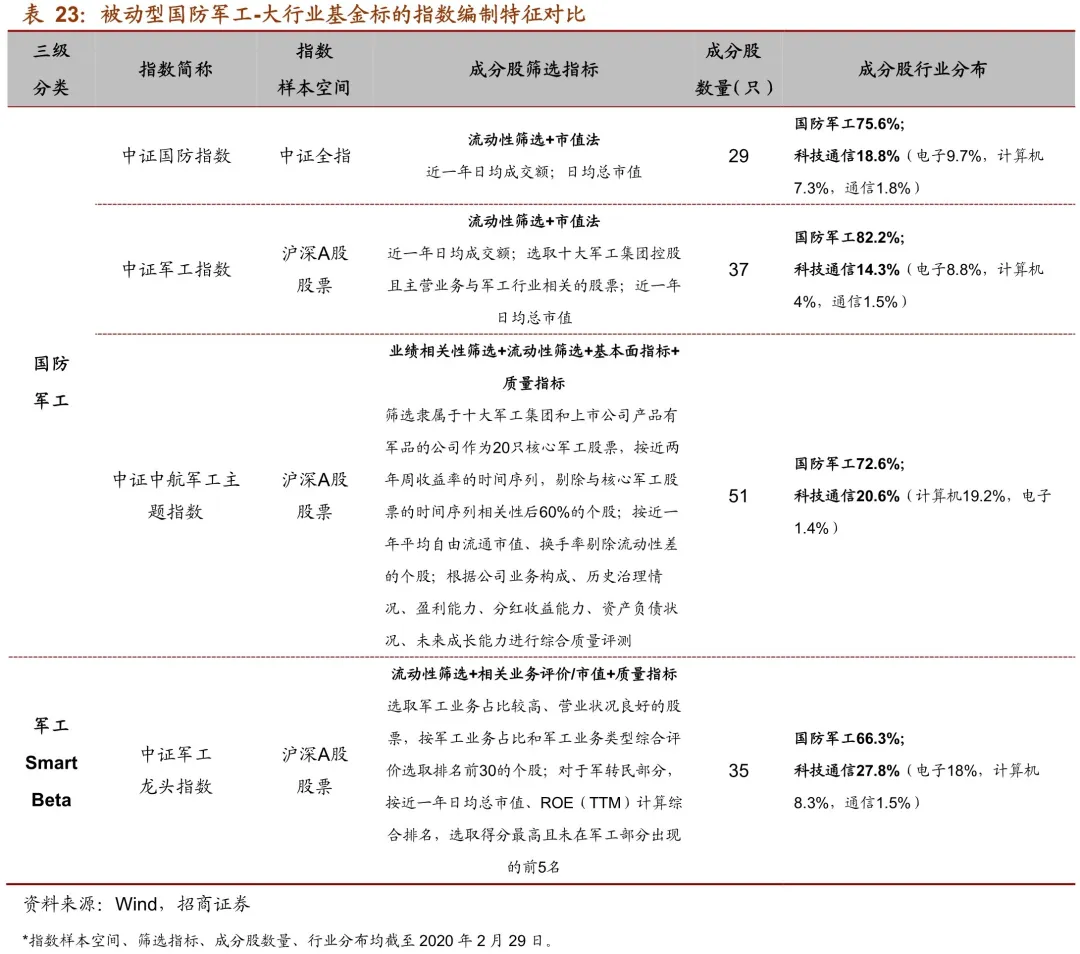

- 细分类别:大行业

截至2020年3月31日,被动型国防军工基金中,共有13只属于“大行业”类别。“大行业”类别下,共布局了2个三级分类:国防军工、军工Smart Beta。这13只基金共跟踪着4只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

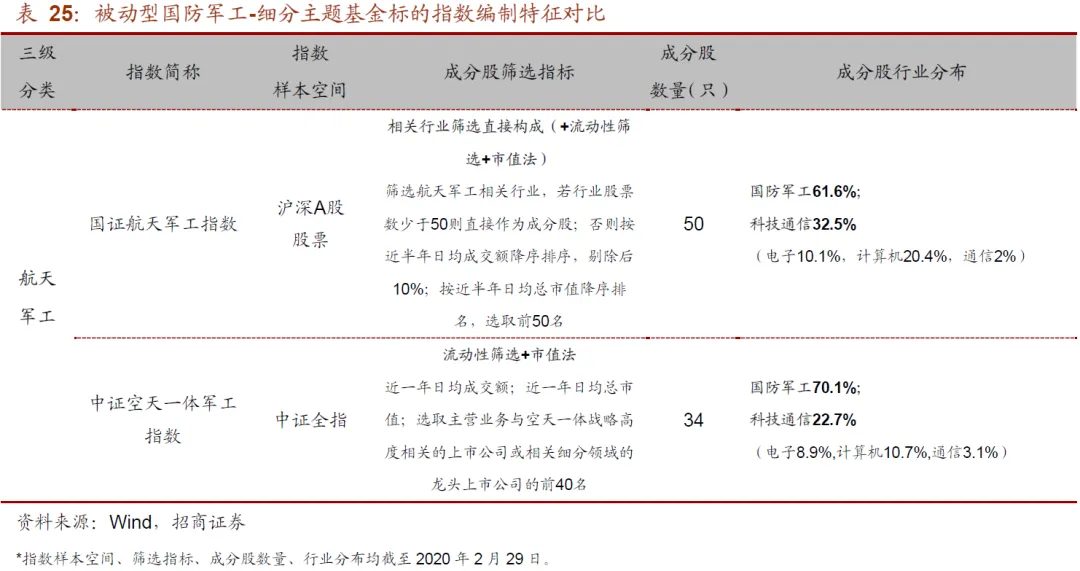

- 细分类别:细分主题

截至2020年3月31日,被动型国防军工基金中,共有2只属于“细分主题”类别。“细分主题”类别下,共布局了同一个三级分类:航天军工。这2只基金共跟踪着2只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

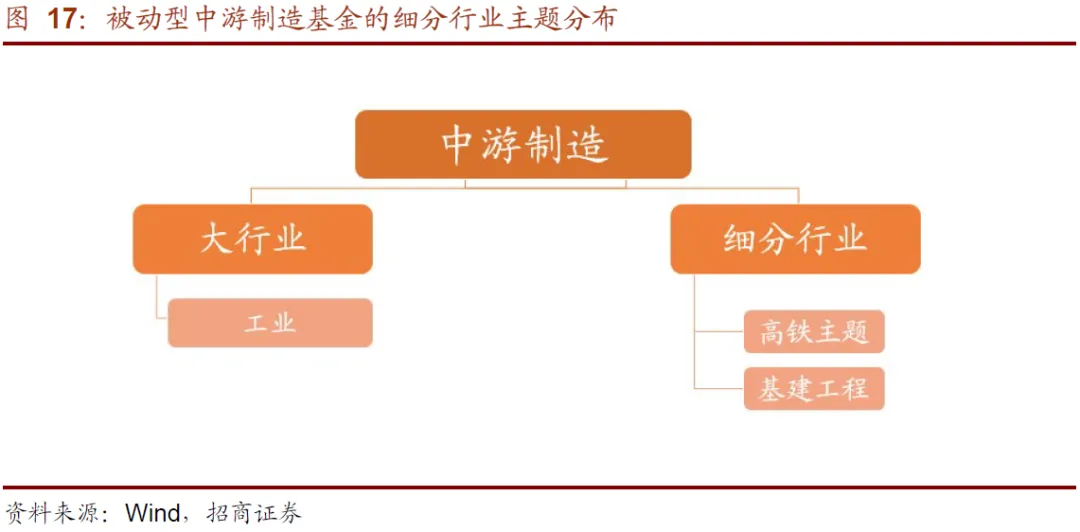

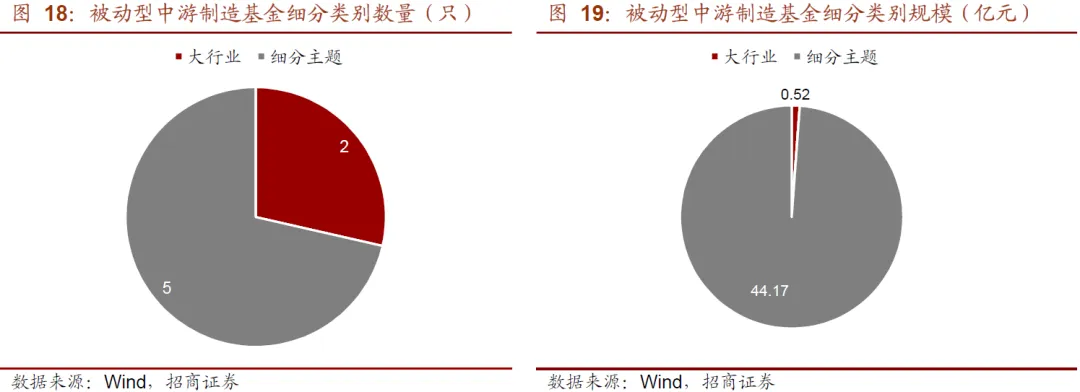

6、被动型中游制造基金

截至2020年3月31日,全市场共有7只被动型中游制造基金,总管理规模为44.7亿元(均已剔除ETF联接基金),涵盖了大行业和细分主题这两个二级细分类别。截至目前,已布局的细分类别分布如下图所示。

*部分制造主题指数基金由于重点投资行业横跨多个大行业板块,故将其分类为大制造主题型基金,详见下文。

在细分类别中,细分主题-中游制造基金数量最多且规模最大,占据了主导地位。

- 细分类别:大行业

截至2020年3月31日,被动型中游制造基金中,共有2只属于“大行业”类别。“大行业”类别下,布局同一个三级分类:工业。这2只基金共跟踪着2只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

- 细分类别:细分主题

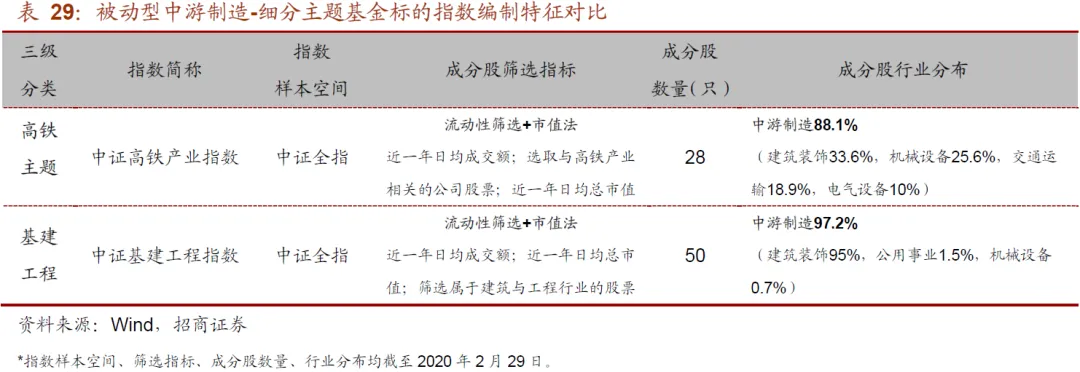

截至2020年3月31日,被动型中游制造基金中,共有5只属于“细分主题”类别。“细分主题”类别下,共布局了2个三级分类:高铁主题、基建工程。这5只基金共跟踪着2只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

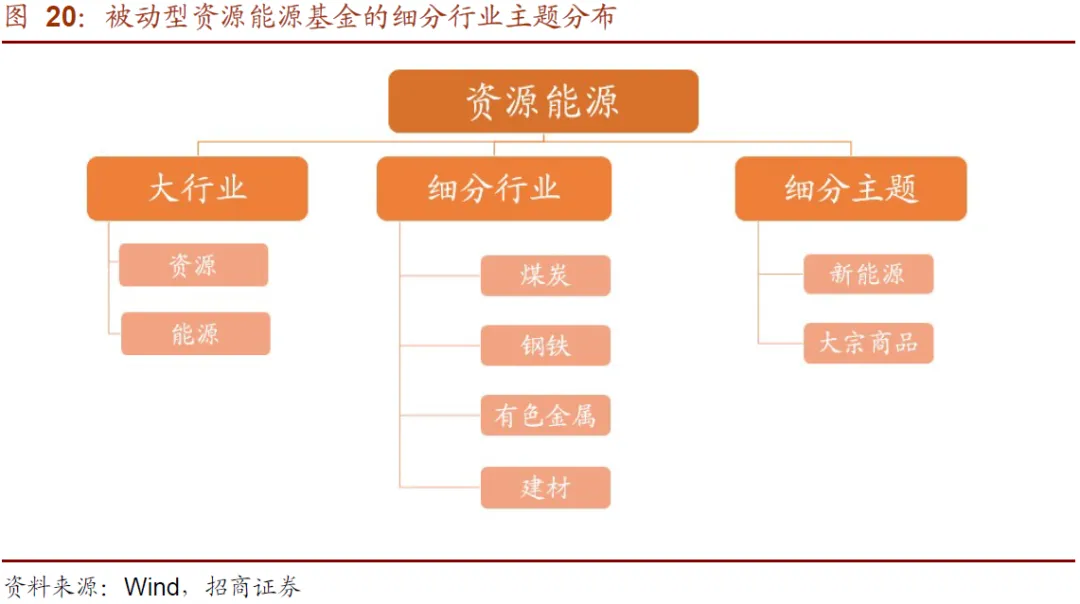

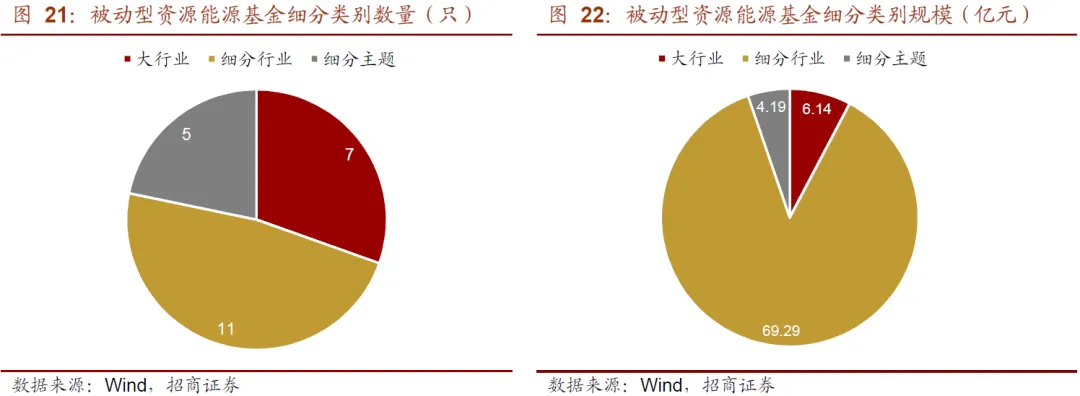

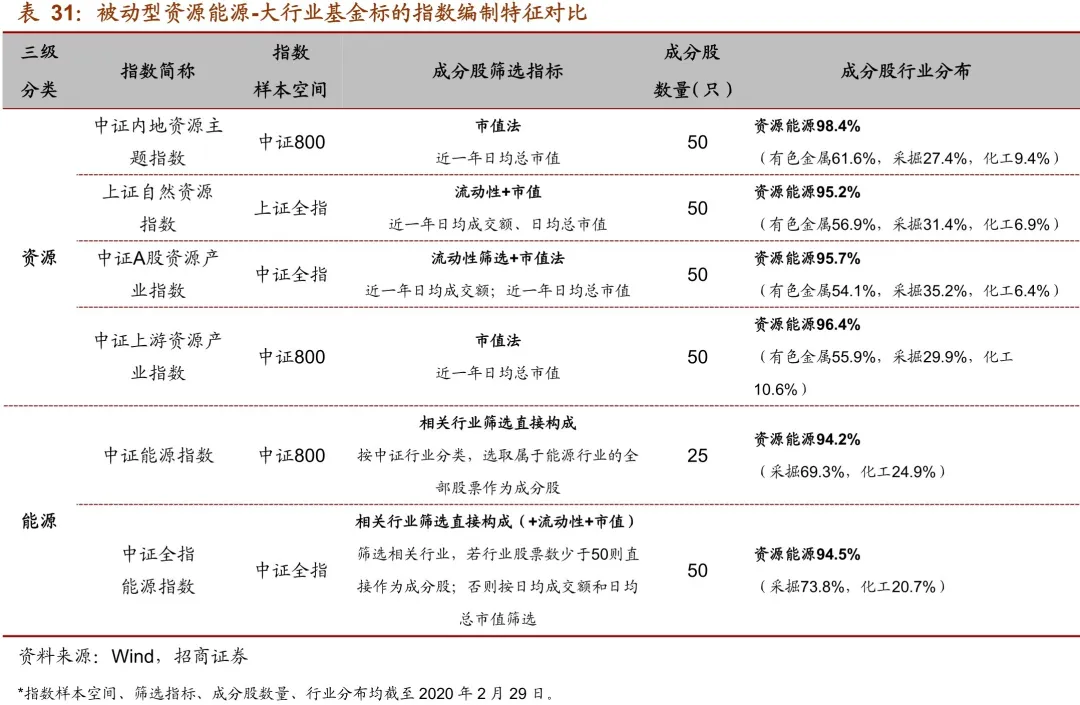

7、被动型资源能源基金

截至2020年3月31日,全市场共有23只被动型资源能源基金,总管理规模为79.6亿元(均已剔除ETF联接基金),涵盖了大行业、细分行业和细分主题这三个二级细分类别。截至目前,已布局的细分类别分布如下图所示。

在细分类别中,细分行业-资源能源基金数量最多且规模最大。

- 细分类别:大行业

截至2020年3月31日,被动型资源能源基金中,共有7只属于“大行业”类别。“大行业”类别下,共布局了2个三级分类:资源、能源,前者更侧重于有色金属行业,后者更侧重于煤炭、石化等采掘、化工行业。这7只基金共跟踪着6只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

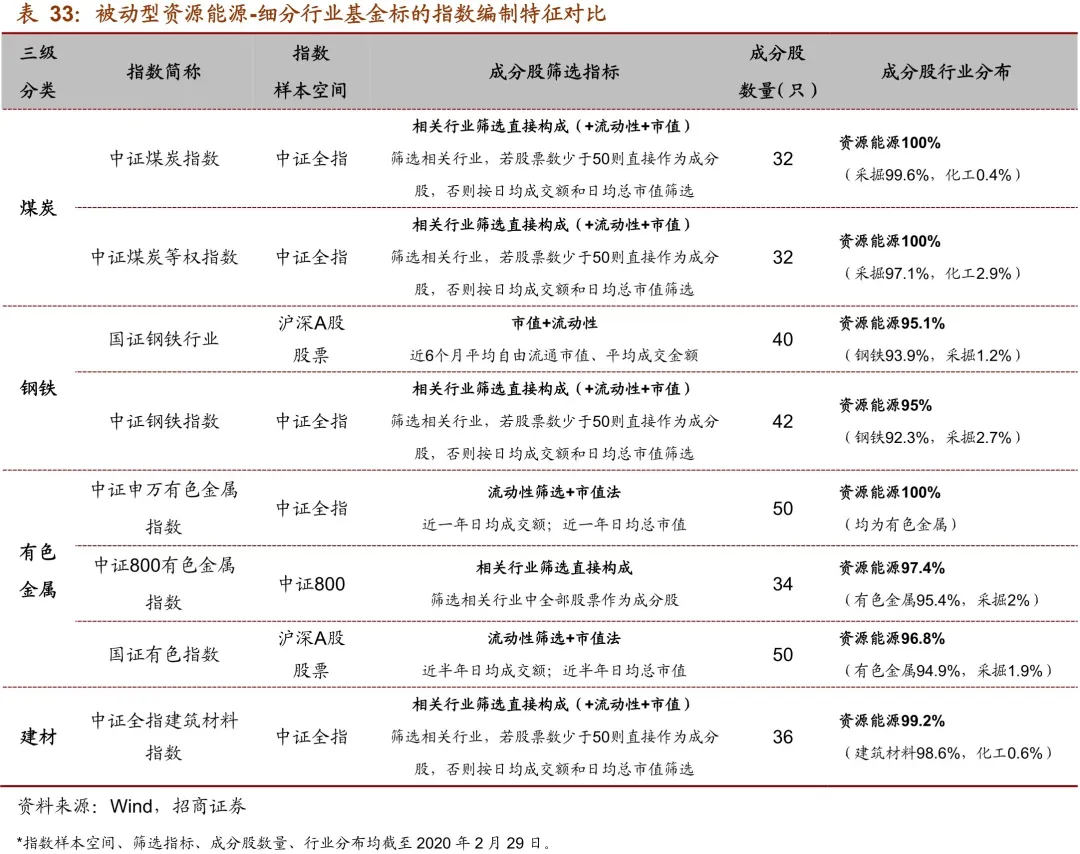

- 细分类别:细分行业

截至2020年3月31日,被动型资源能源基金中,共有11只属于“细分行业”类别。“细分行业”类别下,共布局了4个三级分类:煤炭、钢铁、有色金属、建材。这11只基金共跟踪着8只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

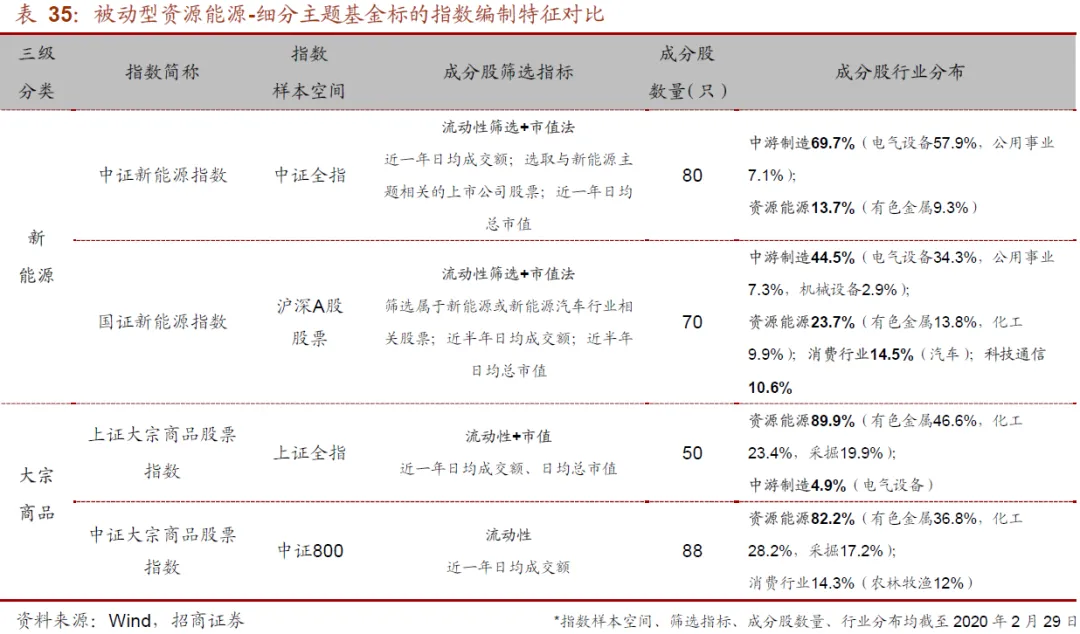

- 细分类别:细分主题

截至2020年3月31日,被动型资源能源基金中,共有5只属于“细分主题”类别。“细分主题”类别下,共布局了2个三级分类:新能源和大宗商品。这5只基金共跟踪着4只指数,这些指数的编制特征对比如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

III

被动型主题基金标的指数对比

由于目前市场上有较多类别的主题基金,难以一一分类概述,故在此我们仅选取部分市场关注度较高、数量较多或较有特色的被动型主题基金进行分析。根据其标的指数的特性,对比类似主题基金间的差别。

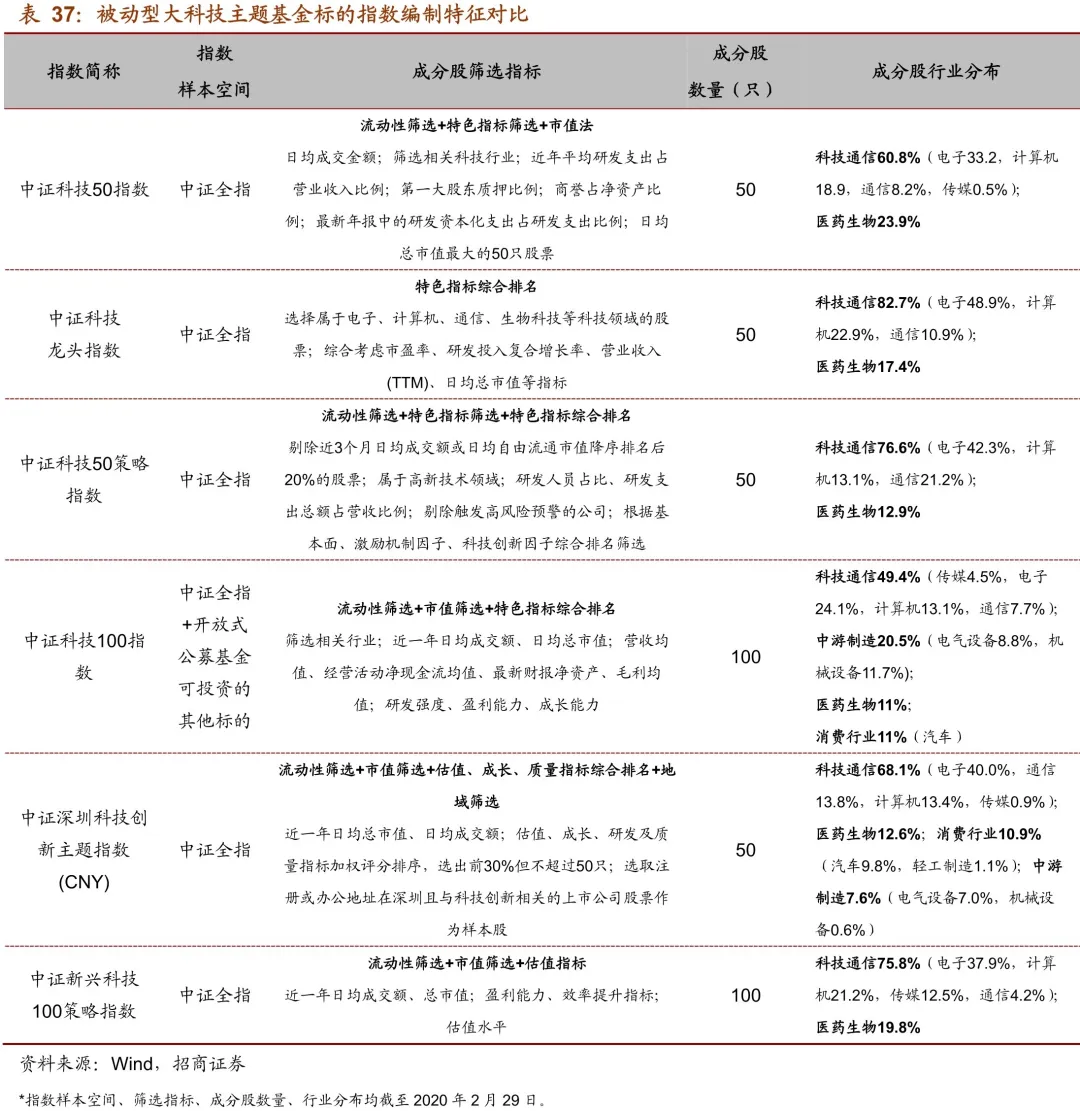

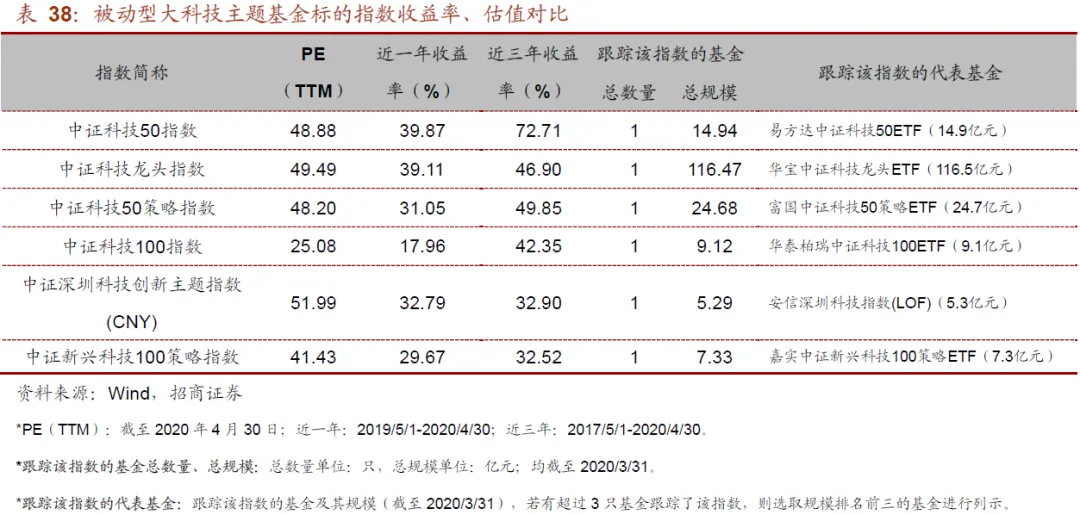

1、被动型大科技主题基金

大科技主题 :与“科技通信”行业基金相比,大科技主题所涵盖的行业范畴更加宽泛,横跨了多个科技相关行业,例如电子、计算机、通信、医药等。聚焦于企业的科技属性,通常会将 研发投入 的相关指标纳入指数成分股筛选指标。指数成分股的筛选过程相对复杂,经常会采用某些“特色指标”进行筛选。

目前市场上共有6只大科技主题的基金,分别跟踪着6只不同的指数,这些指数的编制特征如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

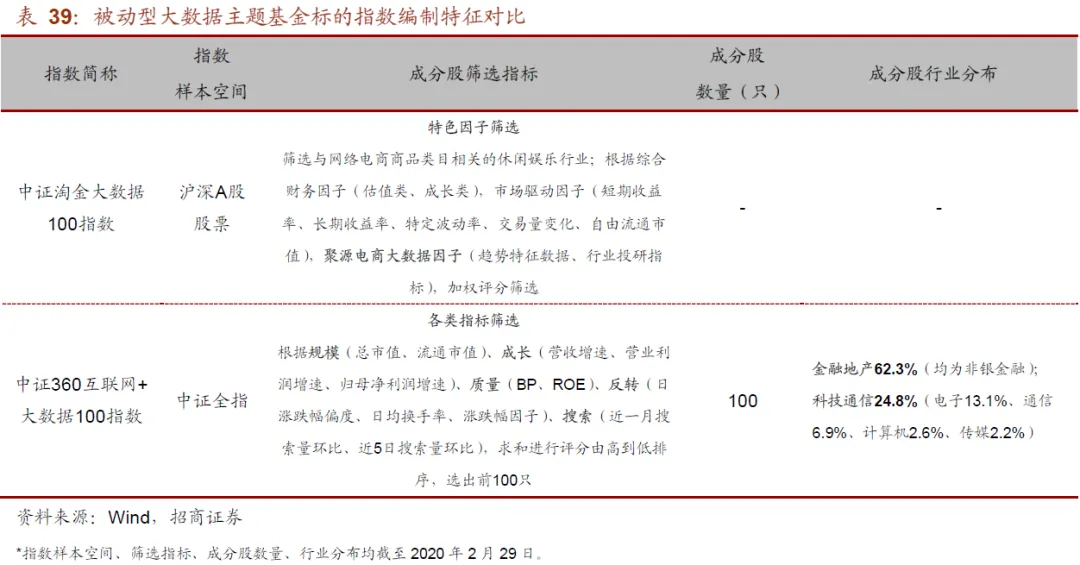

2、被动型大数据主题基金

大数据主题 :跟踪通过大数据来筛选成分股的指数。

目前市场上共有2只大数据主题的基金,分别跟踪着2只不同的指数,这些指数的编制特征如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

3、被动型新能源车主题基金

新能源车主题 :聚焦于新能源车产业链,标的指数成分股往往分布于多个行业。

目前市场上共有7只新能源车主题的基金,总规模达260.0亿元,分别跟踪着4只不同的指数,这些指数的编制特征如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

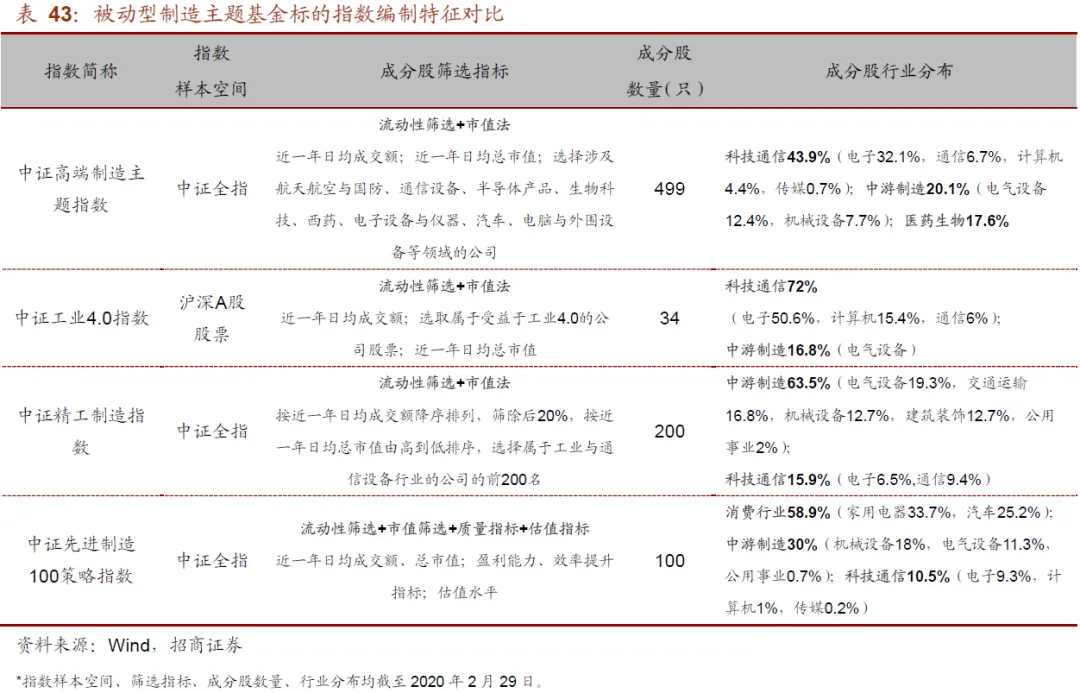

4、被动型制造主题基金

制造主题 :包括了多个细分主题(高端制造、先进制造、精工制造、工业4.0)。与“中游制造”行业基金的区别在于:“制造主题”的标的指数成分股筛选时,对于行业的限定更宽泛,往往在多个大行业板块的占比均较高(例如:中游制造、科技通信等行业)。

目前市场上共有4只制造主题的基金,分别跟踪着4只不同的指数,这些指数的编制特征如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

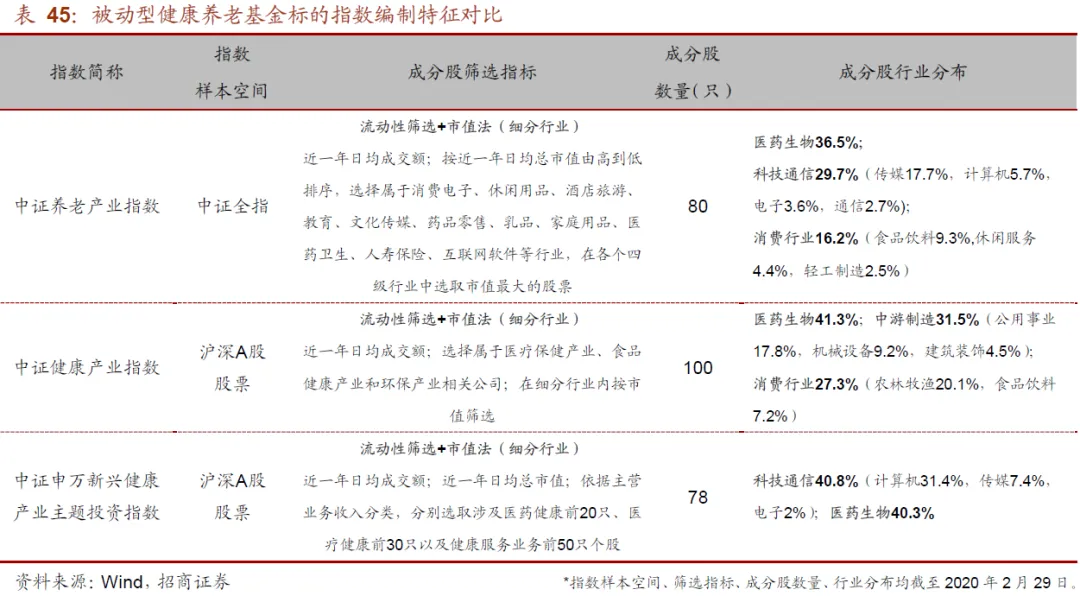

5、被动型健康养老主题基金

健康养老: 主要包括大健康主题和养老主题。与医药生物行业基金的主要区别在于:健康养老主题基金除了投资于医药行业外,还对消费、科技通信等行业进行了较高比例的配置,将与“大健康”或“养老产业”相关的行业均纳入了投资范畴。

目前市场上共有4只健康养老主题的基金,分别跟踪着3只不同的指数,这些指数的编制特征如下表所示。

除了编制特征外,这些标的指数在估值、历史收益表现等方面也各有不同,具体情况如下表所示。

重要申明

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

分析师承诺

本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

包羽洁 SAC职业证书编号:S1090519020002

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

招商定量任瞳团队