教你简单三步选择最好的ETF

Author: 微积分量化价投

Original link: https://mp.weixin.qq.com/s/9GAQsQS-rj9NFUIXuCchgA

Note: All rights belong to the original author. This post includes brief excerpts for commentary and review. Please read the full article at the source.

Published on 2024-11-26

Original 微积分量化价投 微积分量化价投 2024年11月26日 21:25

如何挑选最好的ETF?

筛选流程

基于我自己的理解,我认为的比较合适筛选流程是:

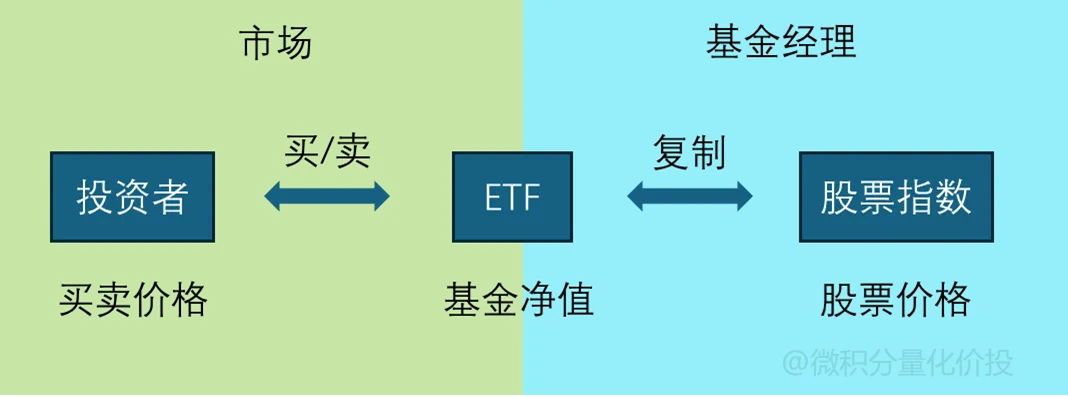

- 1. 看贴水率/IOPV溢价率,来判断当下采用ETF作为投资工具是否合适;

- 2. 看跟踪的紧密程度,主要是参考跟踪误差,偏离度等指标;

- 3. 看流动性,剔除流动性比较差的品种;

当然,“最好”的标准可能存在一定的主观性,不同的偏好可能会选择不同的“最好”ETF,所以这个筛选流程只是我自己的看法。

一看:贴水率

主要看看当下的溢价率是否合理,最担心的是溢价率特别高的时候,这个时候买入很有可能会有溢价率的损失。这个既需要从横向维度,又需要从横向维度来观。如果高溢价率,这个时候你需要思考一下,是否有其他途径投资该指数,比如场外基金申购,或者放弃这次交易机会。

《 如何挑选最好的ETF? 》有深入分析。

二看:跟踪紧密程度

最后看ETF跟踪指数的紧密程度,主要参考,偏离度,跟踪误差和偏差均值:

- • 跟踪 偏差 :基金复权单位净值增长率与和对应指数收益率的差值,这个偏差可正,可负,我们更希望看到正的偏差,这里的指数收益率采用价格指数计算;

- • 偏离度:跟踪偏差的绝对值,反映了偏离度的大小,一般会计算一段时间内的平均值;

- • 跟踪误差:一定时间段内的偏差的波动率,数值越大,说明跟踪不紧密;

- • 偏差均值:一段时间内偏差的均值,因为我们倾向于基金是能够尽可能“跑赢”指数的,所以这个值越大越好;

很多人总结的经验法则,优先选择低费率的基金,这其实只是挑选ETF的一个充分条件而已,毕竟基金费率是确定的费用损耗,费率低的,相对来说更容易跟上指数。但并不是一个必要条件。可能基金最终呈现的跟踪误差才是最关键的参考因素。

《 为什么ETF还能够跑赢指数? 》有深入分析。

三看:流动性

我们选择ETF而不是场外基金一个重要因素就是ETF的成交效率更高,如果挂单之后需要等很长时间才能够成交,很有可能错过交易机会,比如你想追涨/止损的时候,其次就是资金量太大,引起冲击成本。有一些日均成交额才几百万,你预计要投资几百万,买入或者卖出的时候,岂不是自己跟自己玩?

这个流动性的阈值并没有一个固定的标准,你需要结合自己计划投资资金来决定。一般会有几个简单的观察:

- 1. 看日均成交额,一般日均成交额去到2000万以上,流动性都不是特别大的问题;

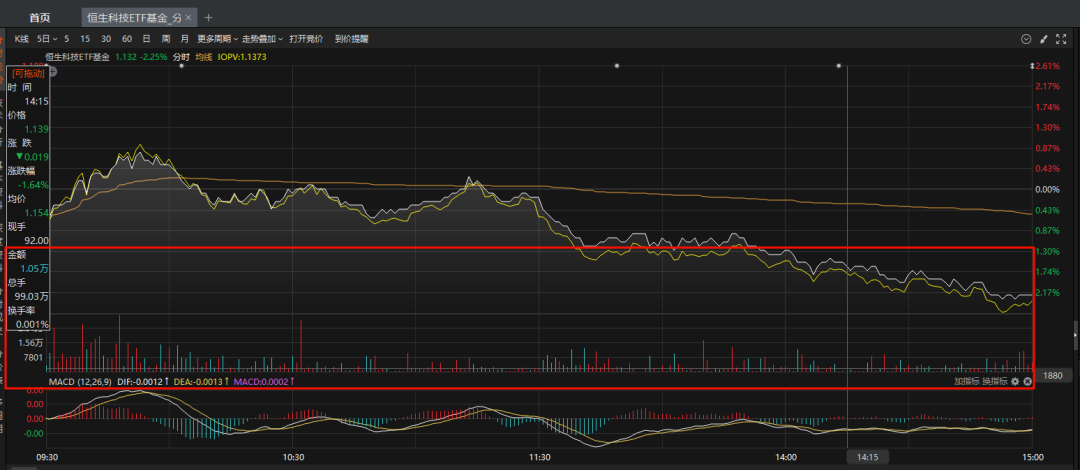

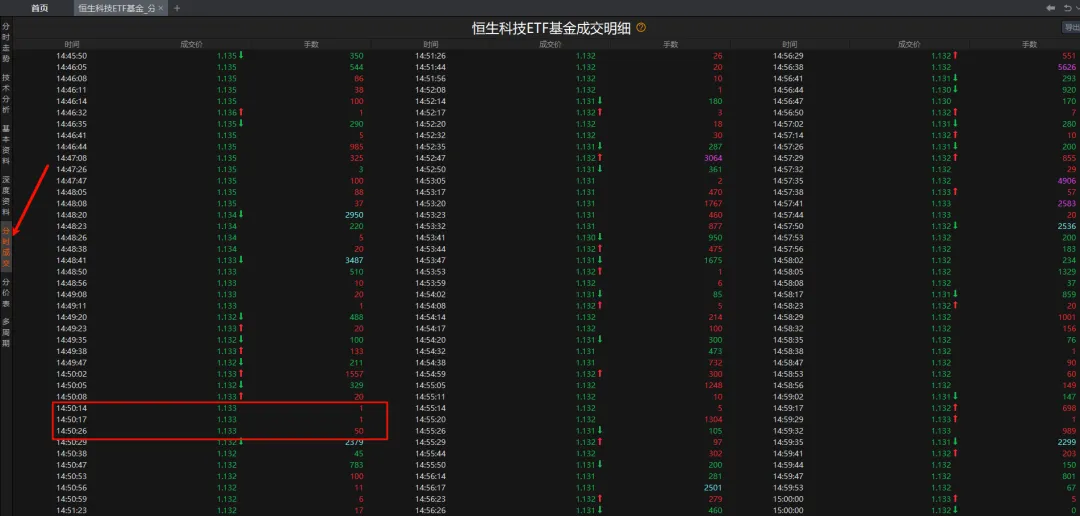

- 2. 看日内成交分布:打开行情软件,简单看看日内分时成交额金额,比如下面的流动性就不太好,有的时候成交额才1万。

案例

下面尝试通过几个实际案例来分析一下,如何挑选最好的ETF品种。注意,下面表格并不是最新的数据,只是作为演示案例。

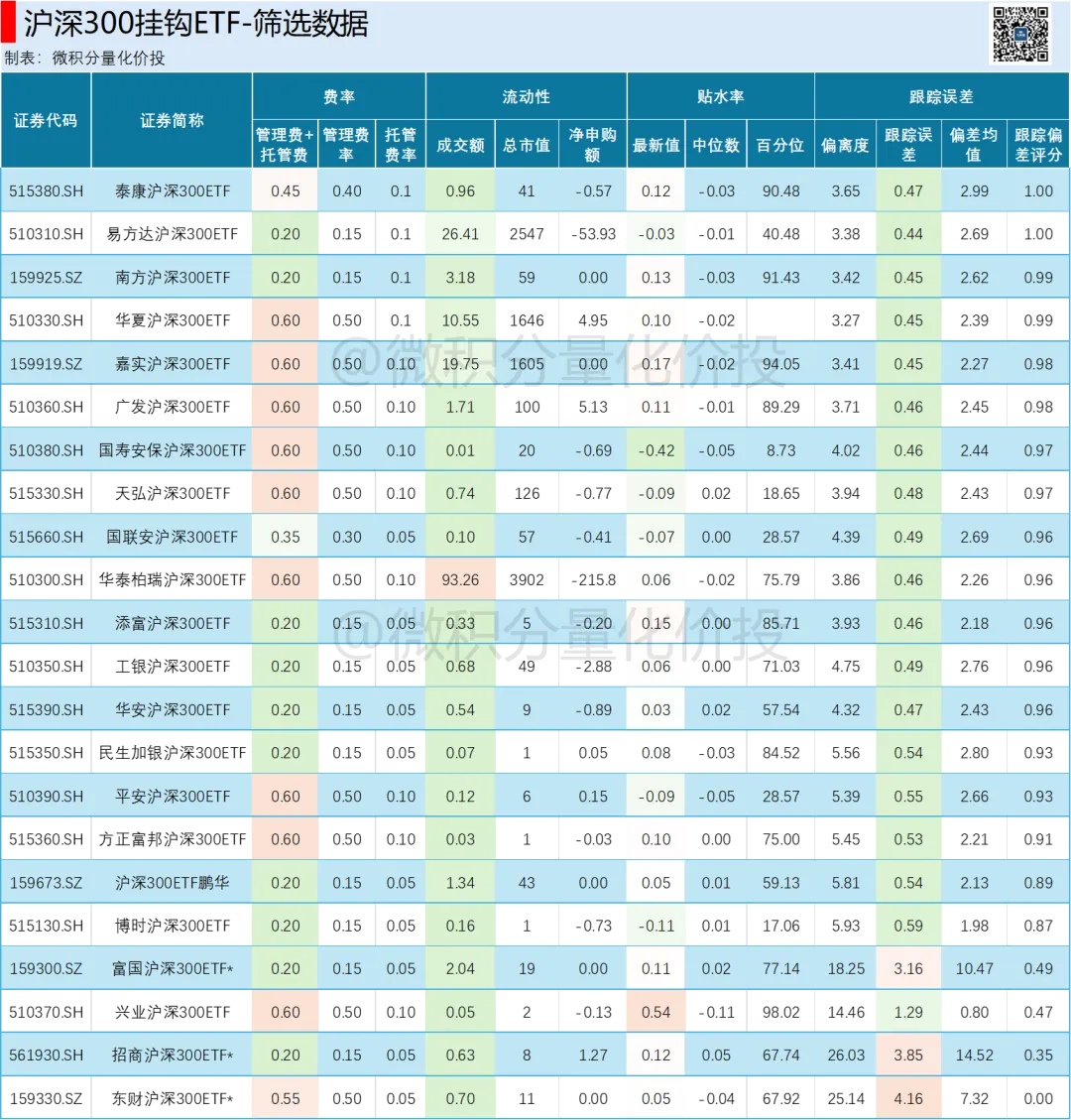

沪深300

下面是挂钩沪深300ETF的相关统计数据。其中:

- • 证券简称后面有“*”说明成立时间比较短;

- • 流动性:成交额和总市值最近21个交易的平均值;净申购额是最近21天根据份额变化和成交均价计算的估算净申购额的求和,单位:亿元;

- • 贴水率:贴水 = 收盘价-单位净值/调整单位净值(如果有需要),贴水率 = 贴水 / 单位净值 * 100%,中位数是是最近252交易日(1年)贴水率中位数,百分位是最近252交易日(1年)历史百分位;

- • 跟踪误差:

- • 偏离度:基金复权单位净值增长率与和对应指数收益率的差值(跟踪偏差)绝对值,统计的是最近252个交易日(1年)的年化统计数据;

- • 跟踪误差:最近252个交易日(1年)的跟踪偏差的波动率,年化,单位:(%);

- • 偏差均值:最近252个交易日(1年)的跟踪偏差的波动率,平均值,单位:(%);

- 1. 看贴水率。从绝对值的角度,贴水率绝对值最大在0.5%左右,相对来说很小了,其次从百分位来看,也不是所有的ETF品种都是历史很高的位置,所以当下并不存在高溢价的风险;

- 2. 看跟踪误差,我这里主要参考的是跟踪误差评分,表格已经设计为按照这个评分降序排列,所以,只需要简单看前面的品种就可以;其中,易方达和泰康的评分差别不大,但易方达的整体费率更低,所以优选易方达沪深300ETF;

- 3. 再看流动性,易方达的总市值超过2000亿,对应的日均成交额超过26亿,这个流动性足够了;

所以综合考虑下来,易方达沪深300ETF应该是最优的;

恒生科技

- 1. 看贴水率。从绝对值的角度,贴水率绝对值不超过1%,影响不是很大,其次从百分位来看,也不是所有的ETF品种都是历史比较高的位置,所以当下并不存在高溢价的风险;

- 2. 看跟踪误差,易方达和汇添富的评分相对靠前,但差别不大,汇添富费率更便宜;

- 3. 再看流动性,汇添富的流动性差一点,日均成交额不到2亿,但易方达流动性好很多,如果预期投资资金很少,比如小几万,我觉得汇添富的流动性也够用了;

所以综合考虑下来,汇添富恒生科技ETF应该是最优的;

纳斯达克100

- 1. 看贴水率。从相对值的角度,除了华夏纳斯达克100的贴水率历史百分位比较高,其余百分位都比较低,其次从绝对值的角度,现在都是负的贴水率,所以现在的溢价率风险并不高;

- 2. 看跟踪误差,前面几个相差不大;

- 3. 再看流动性,除了广发纳指100ETF,其余的成交额和总市值都整体偏低,易方达和博时的纳指ETF日均成交额太低了,流动性不太好,综合考虑,如果资金量不是很大,可能最优的是ETF是华安纳斯达克100,如果资金量再大一点,那就是广发纳指100ETF是最优了;

所以综合考虑下来,华安纳斯达克100ETF应该是最优的;

小结

选择最好的ETF,并不是简单的只看费率,只看规模,只看流动性,其实应该结合起来。关于费率,其实只是一个充分条件,更加应该关注本质上的跟踪偏离度。有时候,一些流动性比较差的ETF可能为了吸引投资者关注,会设置一个比较低的费率,所以ETF的流动性也是一个需要考虑的因素。

简单来说,选择最好的ETF,有三步:

- 1. 一看:贴水率,当下是否存在高溢价率的风险;

- 2. 二看:跟踪紧密程度,跟进紧密程度比较接近的情况下,可以优先选择费率比较低的ETF;

- 3. 三看:流动性,成交不活跃的品种应该剔除;

当然这个“最好”每个人的评价标准不一样,所以会有一些主观的因素在里面。后面有时间,我根据最新的数据去整理一个最优的ETF榜单,敬请期待。

最后,我想强调一下,ETF只是表达投资观点的工具,什么时候买,什么时候卖,可能比你纠结哪个ETF最好要重要很多。

至此,全文完,感谢阅读。点赞在看,投资更赚¥¥

微积分量化价投