一个指标判断资产是否需要择时

Author: 微积分量化价投

Original link: https://mp.weixin.qq.com/s/W-x6Idar4bBaICR6mXnqdA

Note: All rights belong to the original author. This post includes brief excerpts for commentary and review. Please read the full article at the source.

Published on 2024-6-19

Original 微积分量化价投 微积分量化价投 2024年06月19日 21:16

这几年A股波动太大了,18年年底买入股票基金和21年年初买入股票基金,那简直是天壤之别。我还记得21年的时候,很多基金宣传资料的一个重大议题就是:基金赚钱,基金不赚钱的一个重要原因是基民自己乱择时,没有长期持有。但这两年长期持有下来的,早就把这些资料扔垃圾桶了。

这两年的震荡下跌行情,让越来越多的人开始意识到了择时的重要性。A股波动这么大,如果不及时止盈,守不住利润,如果不及时止损,鬼知道估值底下面有没有十八层地狱呢?但择时有时候又是一个很难的问题,有时候甚至花了很多时间精力研究,结果追涨杀跌,效果反而更差。

所以,有一个思考是,有没有一个指标来快速判断一下,某个资产是适合做配置,偏向于长期持有比较好,还是需要自己多考虑择时呢。如果是前者,就是淡化择时,根据自身的风险配好,配置下去长期持有了。比如债券基金这种波动很小的,一般就很少有人做择时,做波段了,即使成功择时,也创造不了几个点的收益。如果是A股这种,波动比较大的,合适的时候就必须止盈止损了,不然长期收益不太行,这种资产,可能我们就需要多花一点时间去思考,什么时候买,什么时候卖。

我之前在一篇文章有看到过一个观点,是通过长期的夏普比率来判断,但具体这个阈值是多少是忘记了,今天就来填一下这个坑。

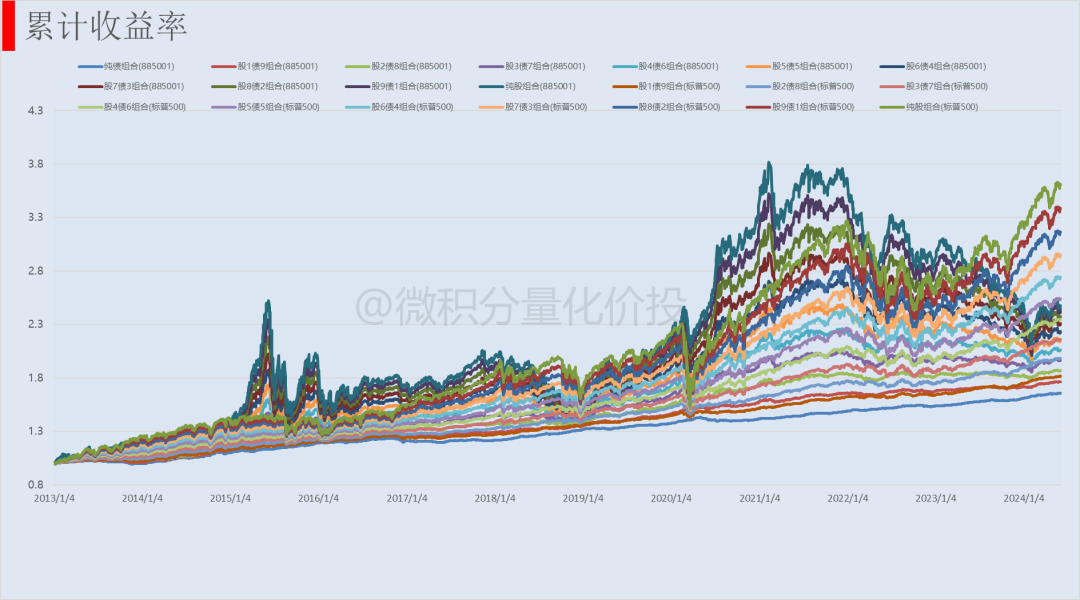

模拟组合

测试之前,我需要去构建一些不同Sharpe比率的资产组合,这样才好做对比。首先,我考虑几个资产:

- • 债券:使用中债-新综合财富指数代替;

- • 国内权益:使用万得偏股基金指数885001来代替;

- • 国外权益:使用标普500指数收益来代替;

这三种资产相对比较极端,其中纯债组合也就是中债-新综合财富指数,基本没有太多波动。而沪深300和标普500,整体波动比较大,也比较接近,但标普500的收益的长期收益高于沪深300。

然后参考《 微积分的基金投顾业绩评价基准 》分别编制不同股债配比的组合,这样就可以获得不同波动率和Sharpe比率的投资组合,为下面的分析提供数据基础。

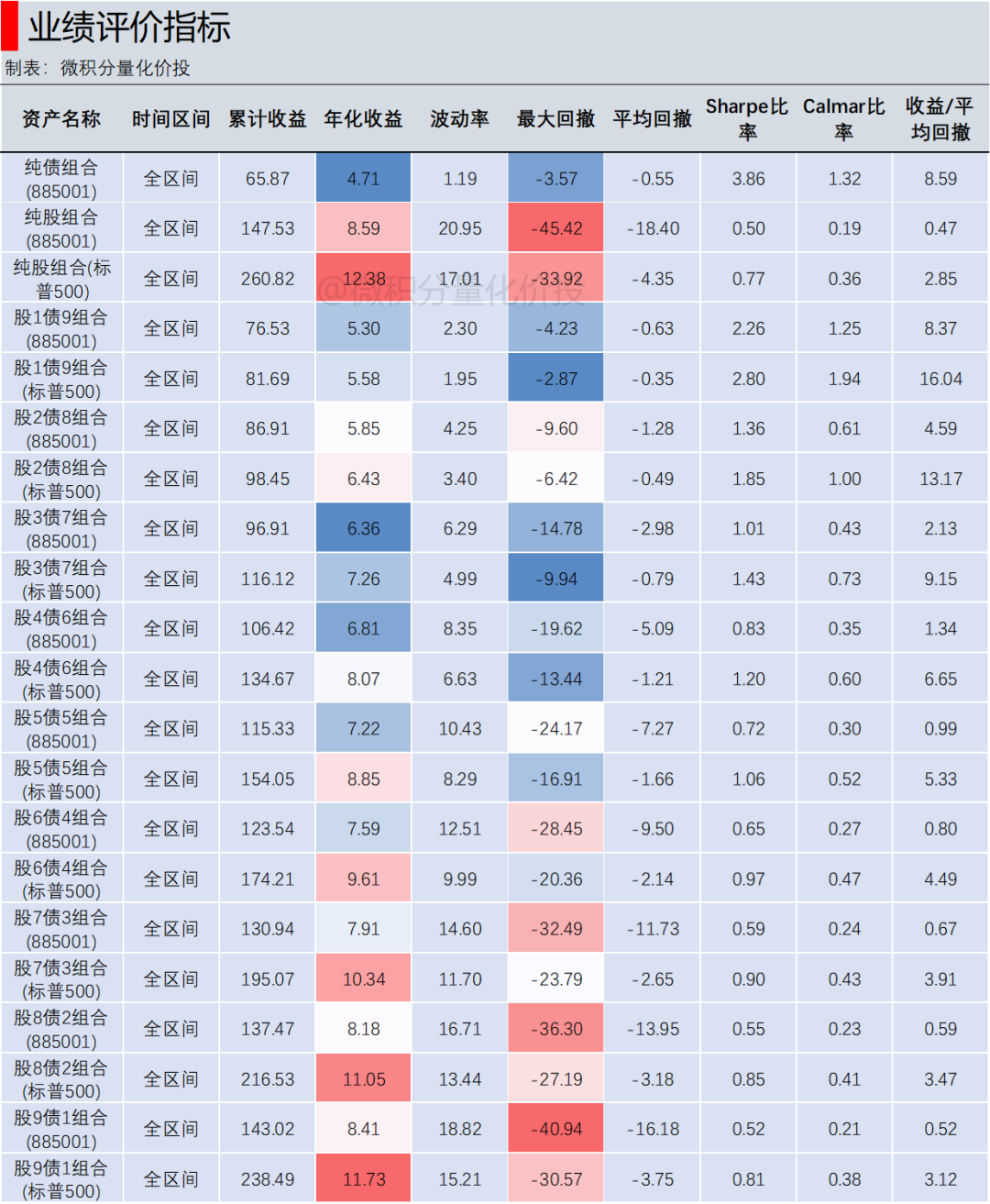

下面是不同投资组合的业绩评价指标。

分析逻辑

因为是定量分析,所以需要去构建一个定量的指标来刻画择时的必要性。

我们假设一个场景,自己没有任何择时能力,假设随机从历史上任意一个位置买入,然后计算一下持有1年的频率分布。这个过程,有可能我们很幸运,买在市场底部,比如2018年年底,这个时候买入持有1年,赚钱的概率很大,但有时候,我们又可能倒霉,买在市场的顶部,比如2015年年中。如果最幸运的时候买入与最倒霉的时候买入,差异特别大,是不是意味着我们可能需要做择时呢?

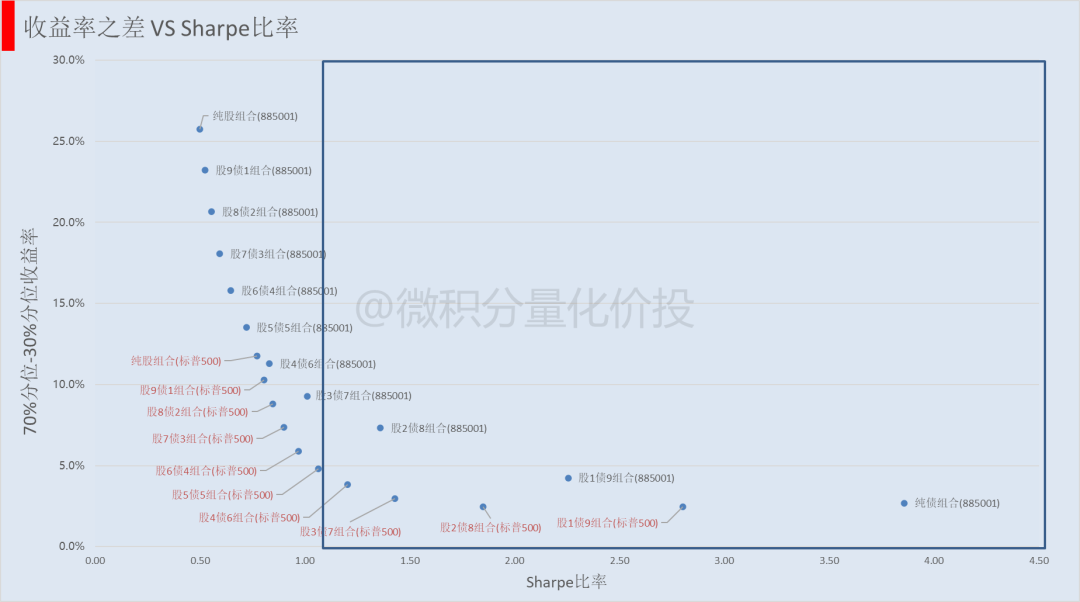

下面我计算的是,对于每一个组合,计算任意一个位置买入持有1年的累计收益率,计算70%的分位数与30%的分位数之差,70%的分位数是相对幸运的时候买入的结果,30%的分位数是相对倒霉的时候买入的结果,两者之差就反映了,相对幸运和相对倒霉买入时候的差距。然后将这个数据与组合的长期Sharpe比率关联起来,得到了下面的图:

首先来看纯债组合夏普比率最高,这个70%和30%分位数的差异很小,这说明择时意义不大,即使你做对了能够贡献的收益也相对比较小。这个也比较符合我们的认知。

然后看另外一个极端的案例,885001的纯股组合,这个差异就很大了,两者之间的差别超过了25%,也就是你择时做得好,很有可能创造25%以上的超额收益,反之。

再对比标普500与885001的不同组合,明显标普500的组合是整体优于885001的,一个标普500的纯股组合的表现,竟然跟一个885001的股4债6组合接近,可见885001的持有体验,远远不如标普500。

回到开头,本文的目的是寻找一个阈值,你可以看到在夏普比率在1-1.5之后,这个收益率之差衰减是显著下降的,所以一个拇指法则:如果一个资产的长期Sharpe比率超过1,那么这个资产可能更加适合从长期持有的角度来配置,择时贡献的收益可能有限,反之,如果Sharpe比率很低,那么这个资产可能需要多关注交易策略,及时止盈和止损,可能并不太适合做长期配置。

局限性

请注意上面的分析存在几个局限性:

- 1. 计算的是相对收益,而不是绝对收益,是70%百分位收益率与30%百分位收益率的差别,不是绝对收益。比如纯债组合,虽然不需要怎么做择时,但绝对收益也就几个点而已,而权益类长期下来的年化收益可能会超过10%,Sharpe比率高并不意味着收益率就越高;

- 2. 每个人的风险偏好不同,我这里采用的70%的百分位和30%的百分位相对比较保守,并不是特别极端的情况,你可以可以假设更加极端的,比如90%百分位和10%百分位去计算,不过我猜最终结论应该相差不大;另外,你也可以根据我上面的统计数据结合自己的风险偏好,确定一个阈值。

- 3. 上面计算的是持有1年的收益率,没有考虑持有1年中间的波动和亏损,比如有可能持有1年是盈利10%,但这一年中很有可能是先跌后涨,最大回撤有30%,

- 4. 这里的标普500采用的是美股的股票指数,实际中在国内投资,普通人只能够投资QDII基金,会有汇率的波动,同时还有管理费等固定费用,实际收益可能并没有那么高;

- 5. 标普500仅考虑了全区间收益率,也包括最近比较极端的行情,所以885001和标普500的差异可能被放大了。

同时,也有几个需要注意的地方:

- 1. 参考的是长期的Sharpe比率,Sharpe比率的计算公式,分子是收益率,但收益率的计算非常依赖于起点和终点,所以参考计算的Sharpe比率,不能够只看短期,至少要历史业绩穿过一轮牛熊,而且对比参考最低点和最高点分别计算的Sharp比率;

- 2. 我这里计算的Sharpe比率是日频数据的,不能够与私募那种周频的数据对比。如果你日频净值和周频净值都不清楚的话,就不要去买私募了,你大概是去送人头的。

实际使用

下面是几个实际使用的思考:

- 1. 从上面的结论来看,885001这种资产是肯定需要择时的。但现在很多基金投顾的定投发车策略主要都是买入的操作,很少看到有卖出的。所以,大家在挑选投顾产品的时候,需要重点分析一下,投顾提供的发车信号和择时逻辑是否完备。这种最好看具体的发车信号数据,而不是理念。理念口号基本都是忽悠洗脑的,比如上涨赚钱,下跌赚股,在低估的时候多买一点,在高估的时候不买或者卖出等等。具体实际中是如何判断低估和高估的更加重要。耐心,是投资最好的美德,这个成立的前提是,对方不是一个渣男啊,如果某个资产波动很大,可能真的不适合耐心持有。如果对方是个渣男,你难道不是应该及时止损吗?

- 2. 低风险的股1债9配置,Sharpe比率超过了2,所以这种更多的适合偏向于长期持有。但这个长期持有的前提是对于这种配置有一个合理的预期,然后再确定要不要买入。比如,对于我要稳稳的幸福,这种股1债9的配置,之前历史业绩很好,可能很多投资者都是线性外推预期4%-5%的收益,但这种配置会受到权益市场波动的影响,最多能够做到持有1年大概率不亏钱,尤其是权益市场表现不太好的时候。如果你能够接受这种预期去配置,那基本不用怎么择时了,因为即使做择时,可能贡献的收入也不大,还容易犯错。比如之前就有读者觉得我要稳稳的幸福收益太低,割肉走人,结果后面权益市场回暖,净值一下子起来了,还创新高,挨了之前的打,但后面的肉没有完全吃到。

总体来说,长期Sharpe比率大于1,适合做配置,小于1需要重点考虑交易。这个时候你需要思考一下自己是否具备这个能力,大多数情况,可能我们是不具备的,那就少配置一点好了。比如目标的Sharpe是2,现在资产只有1,那就拍脑袋最多配置50%。

虽然这种方法 ,有一些局限性,但还是可以做一个毛 估 估的参考吧。

至此,全文完,感谢阅读。

大家关于资产配置有疑惑,或者想交流的,可以在评论区留言。

最近文章更新比较慢,为了避免接收不到推送,可以加个星标。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

微积分量化价投