投资还是投机?详解股/债/房/金/油的收益来源

Author: 屠夫1868

Original link: https://mp.weixin.qq.com/s/HBJfJ1mrxhvVgnGaKscSZg

Note: All rights belong to the original author. This post includes brief excerpts for commentary and review. Please read the full article at the source.

Published on 2020-7-29

Original 屠夫1868 2020年7月29日 08:28

**文:屠夫1868

**

欢迎关注:基业长红

转载需获本人授权,并注明作者和出处

“ 投资智慧,始于明悉长期回报是唯一重要的因素。 ”

—— 威廉·伯恩斯坦

这是屠夫的第 260 篇原创,全文 4800 字

阅读时间 12 分钟,读完别忘了【点赞】哦

金钱永不眠,屠夫问候各位早安。

最近A股大起大落,潮水退了又涨,涨了又退。

按巴菲特的说法,最近应该有许多人忙着找遮羞布*。

许多人投身市场多年,依然分不清自己在投资,还是投机。

*“潮水褪去,你才知道谁在裸泳。”

别误会,屠夫无意批判投机者,我只是批判那些自诩投资的投机者。

我两者都做,但 ——

投资时,我知道自己在投资;

投机时,我知道自己在投机。

巴菲特老爷子说:

Risk comes from not knowing

what you are doing.

当你不知道自己在做什么时,

风险就来了。

如果错把投机当做投资,显然,你不知道自己在做什么。

今天咱们就来聊一聊「投资」和「投机」。

屠夫注:本文为长篇深度解析,建议先 「 浮窗 」 避免阅读被打断

01

—

资产的两种收益

我们从股票、债券里赚到的,到底是什么钱?

屠夫的回答很简单:现金流和价格差。

假如你买一辆车,只是供自己和家庭出行使用,那么它并没有为你带来现金流

—— 如果计入折旧、油费等损耗,这辆车也算是产生“现金流”,只不过是负的现金流。

但是,如果你下班后做专车或顺风车司机,那么这辆车就产生了现金流。

同样的逻辑可以套用到房地产:

自住用房,没有产生现金流 —— 就算有也是负的 (房贷);

租赁房产,却能给你带来源源不断的租金,产生了现金流。

现金流和这项资产的市场价格没有必然关系,比如房地产的交易价格连年上涨,租金却没涨多少。

这种内生的、可持续的收益,是由资产客观性质产生的,不由人的主观判断决定。

无论市场价格如何,如果手里的资产始终在产生现金流,那么你持有它,不会太吃亏。

至于价格差,这个就很好理解了。

雪球骗V经典台词“逢底吸纳,见顶卖出”,就是赚价格差的钱

—— 如果你真的有本事判断什么时候是底、什么时候是顶的话。

往深一层想:价格差是怎么产生的呢?

屠夫认为,价格差表面是“供需情况的变化”,实质上有两方面原因:

一方面,是「同一资产在不同时间点的客观差异」

另一方面,是「同一资产在不同人眼中的主观差异」

同一资产在不同时间点,会存在客观的价格差异。比如一家公司去年亏损,今年扭亏为盈,那么在其他条件保持一致的情况下,今年的股价比去年高乃是自然而然的事。

同一资产在不同人眼中,会存在主观的价格差异。一场交易必定存在互为对手盘的两方,买卖双方内心互道对方傻x,但依然促成交易,就是因为主观上的判断不一样。

事实上,无论是权益投资 (股票及相关基金)、债券投资 (债券及其基金)、REITs还是黄金和原油,大部分资产的收益都可以拆解为上述两项:

- 现金流,是资产长生的源泉,属于 投资收益

- 价格差,是资产流动的必然,属于 投机收益

这两种收益来源,其实经济学家凯恩斯也给出过类似定义:

- 投资是“在假定现在状态将无限期持续下去的基础上,在整个资产生命周期内,预测未来收益的一种活动”

- 投机是“一种预测市场心理的活动,希望传统的估值基础发生对自己有利的变化”

接下来,屠夫分别讲讲几类资产的投资收益和投机收益。

02

—

投资回报公式

《 大时代 》说:

有咩好玩得过股票?

(有什么能比股票更好玩?)

是啊,对大多数人而言,「股票」就是「投资」的代名词。

问题是,他们真的知道自己赚的是什么钱吗?

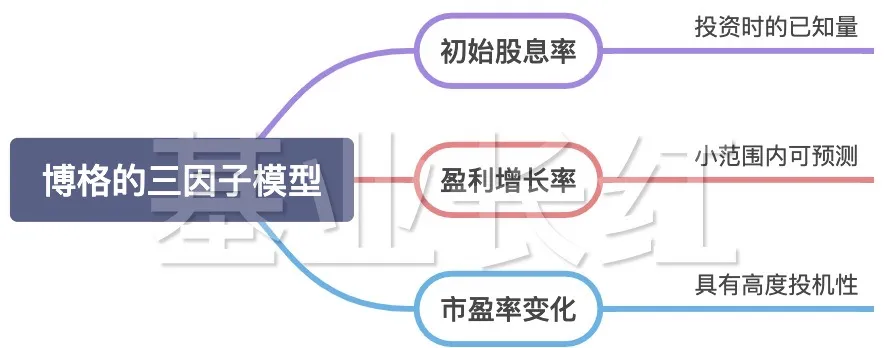

为了解答这个问题,指数基金之父 约翰·博格 给出3个因子:

- 初始投资时刻的股息率

- 开始投资后的盈利增长率

- 投资期限内市盈率的变化

在博格的模型里,股票的长期投资回报就是上述三者之和:

股票投资回报 = 初始股息率 + 盈利增长率 + 市盈率的变化

举一个例子:

假如初始股息率是3%,在随后10年内预计盈利增长率为每年7%;

在市盈率保持稳定 (变化为0) 的情况下,年化投资回报将会是 3% + 7% = 10%;

其他条件不变的情况下,市盈率预计会从15倍增加到18倍,那么年化投资回报将达到 3% + 7% + 2% = 12%*。

*10年的市盈率增加 18/15-1 = 20%,年均变化约2%

*屠夫注:

*

这个模型经过严谨的实证数据验证,不过限于篇幅,本次只讲原理和应用。

对模型的推理和数据论证感兴趣的同学,可以重温 《 笑问收益何处来 》 。

03

—

股票的收益

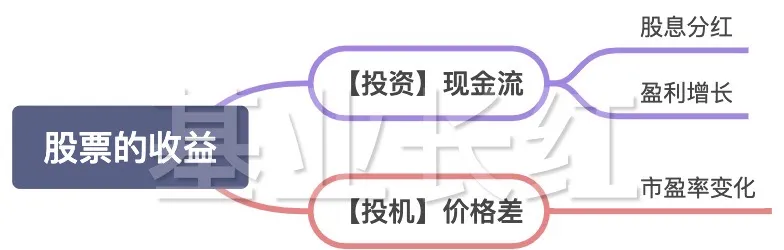

博格的三因子模型,可以对应到「现金流」和「价格差」这两大收益来源。

先来看 「现金流」 。

每一只股票的背后,都是一家上市公司。既然是公司,就是可以盈利,或有机会盈利的。

有的公司选择将利润拿出来进行股息分红,直接发到股东手里;有的公司选择将利润再投入,扩大经营,提升未来的盈利增长。

博格模型里的初始股息率和盈利增长率,分别对应屠夫所说的“股息分红”和“利润再投入”。

这两者依赖于公司基本面,与投资者的情绪无关,属于 「投资收益」 。

再来看 「价格差」 。

市盈率是股价和每股盈利之比,即“该公司每1元盈利值多少钱”。

有的人看好公司前景,认为“便宜”,可能出价扫货;

有的人看衰公司发展,认为“贵了”,可能出价抛售。

消息和噪音充斥着市场,主观判断一直变化,即便公司的股息分红和盈利增长没有变化,股票价格也能发生变化,导致投资者在买入/卖出之间的价格差。

这种由主观判断变化带来的收益,具有高度投机性,属于 「投机收益」 。

小小总结一下:权益投资,赚的是什么钱?

- 现金流,即「投资收益」,包括股息分红和盈利增长

- 价格差,即「投机收益」,包括投资期间市盈率变化

04

—

债券的收益

债券投资可以是利率债、信用债、可转债等直接投资品种,也可以是债券基金等间接投资品种,其收益来源同样可以分成「现金流」和「价格差」两部分。

债券的 「现金流」 部分就是四个字:债券利息。

听起来挺简单的,为什么债券投资还可能亏损呢?

因为 「价格差」 部分,相当不简单。

债券的价格 (比如二级市场上的价格) 受到3个因素的影响:

- 市场利率

- 通胀风险

- 信用风险

先说说市场利率。

假如每个月发行的债券都比上个月有着更高利息,那么以前发行的债券会怎么样?

—— 当然是,越来越不值钱。

这就是市场利率的作用:

- 利率上行时,市场现有债券的价格会下跌

- 利率下行时,市场现有债券的价格会上涨

更多的时候,市场不是等新债券发行才给予反应,而是早在利率即将调整,甚至是有利率调整的预期时,价格就会发生波动。

这种波动的幅度取决于债券的久期,久期越长变化幅度就越大,也就是「价格差」越明显 (无论上涨还是下跌)。

关于久期,屠夫在此不打算展开了,感兴趣的同学可以自行搜索了解。

再聊聊通胀风险。

谈起通货膨胀,很多人会想到“买资产保值”,但是对于债券来说未必正确。

一只债券所对应的货币如果面临通胀风险,那么投资者在未来收到的债券利息也很可能“缩水”,因而债券价格下跌也不足为奇了。

关于通货膨胀的更多知识,大家不妨重温《 你是跑赢CPI的穷人吗? 》。

最后是信用风险。

任何债券都有“违约”的可能,也就是债务人实在还不起钱了。

债券都有其信用评级,评级越低信用风险越大,一般票面利率也会越高。

可是,真的发生违约时,无论票面利率写了多少,债券价格都会疯狂下跌。

小小总结一下:债券投资,赚的是什么钱?

- 现金流,即「投资收益」,包括债券利息

- 价格差,即「投机收益」,源自市场利率变化、通胀风险和信用风险 (负收益)

05

—

REITs的收益

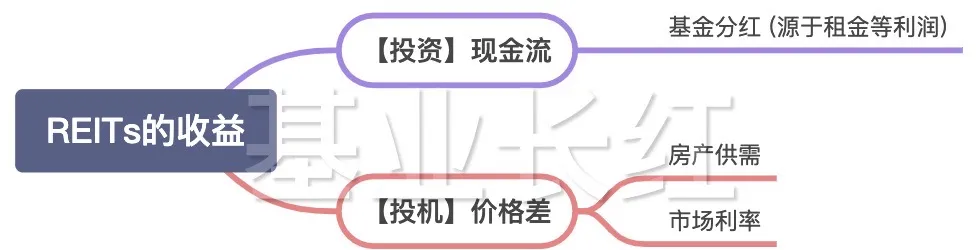

REITs的全称是“房地产信托投资基金”,简单来说就是:

通过购买并持有 房地产 ,

以 收取租金 为主要途径,

获得稳定现金流的信托基金。

REITs在海外已有超过半个世纪的历史,在国内还是新鲜货。

随着去年国内开始试水内地版REITs,加上本来就有的QDII基金 (比如半天候里的富时发达市场REITs指数),了解这项 与股票债券低相关、但收益表现优异 的资产,越来越有必要。

屠夫曾经在去年写了 「 深入浅出了解REITs 」 系列,以5篇长文进行深度解析,感兴趣的同学可以点击跳转自行重温,今天咱还是把注意力放在“REITs收益来源”上。

REITs的 「现金流」 依然很好懂:基金分红。

从历史上看,分红收益占REITs总回报的50%左右,是这项资产的关键。

持有REITs的投资者,可以预期获得稳定分红,因为法定要求REITs必须将至少90%的利润分配给份额持有人。

虽然“90%”这个具体比例在不同国家有不同要求,但大体上都是“必须将大部分利润进行分配”。

因为背后有房地产的租金支撑,REITs的稳定分红还是很保障的。

REITs的 「价格差」 ,可以拆解为两部分:

- 房产供需

- 市场利率

租赁房产存在供需关系,所以供需变化会导致REITs有价格差。

今年上半年的疫情导致许多公司没法按时返工,商业广场无法正常经营,REITs普遍出现价格下跌甚至暴跌,就是这个原因。

反过来说,当经济繁荣或需求旺盛时,REITs的价格又会上涨。

上面也提到,分红收益占REITs总回报的50%左右,这种收入结构令REITs看起来很像债券和优先股。

当市场利率上升时,REITs的表现和债券非常像:

- REITs背负的大量可变利率借款,会影响边际利润和 营运现金流 (FFO)

而市场利率下降时,REITs的价格又会上涨。

那么,同样是受市场利率影响,REITs与债券的相关性高吗?

答案是:不高。

根据NAREIT统计,在2000年12月至2010年12月期间,REITs股票与美林公司/政府债券指数的 相关系数仅有0.10 。*

所以,将REITs加入到含有股票债券的投资组合中,确实可以降低整体风险。

*详见 《 初识REITs:2个误解,3种类型,4个选择的理由 》

小小总结一下:REITs,赚的是什么钱?

- 现金流,即「投资收益」,包括基金分红

- 价格差,即「投机收益」,包括房产供需变化和市场利率变化

06

—

黄金和原油的收益

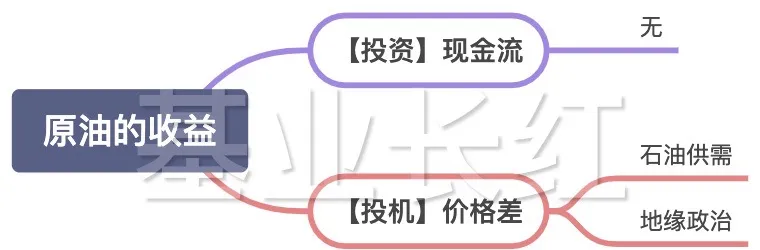

终于说到大宗商品中的两大典型:黄金和原油。

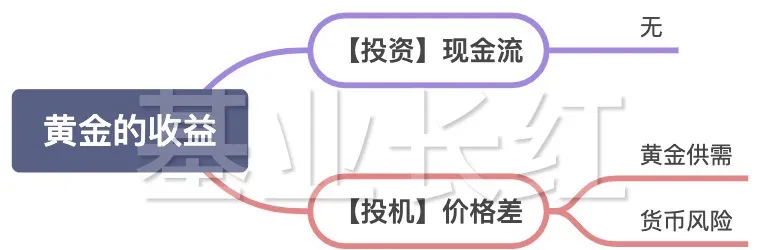

屠夫对这两者的评价一贯都是:只具备投机价值,不具备投资价值。

你可以通过价格波动进行套利,但是黄金和原油本身,不会带来任何实质性的现金流。

持有健康公司的股票你可以获得股息,持有健康公司的债券你可以获得利息,可是 ——

持有1盎司黄金100年,

你 依然只有 1盎司黄金。

这还是没计算存储成本的情况 ——

上半年原油期货价格一度 跌到负数 ,

因为原油的存储成本超过现货价格。

因为没有现金流,所以黄金和原油其实没有投资者,只有投机者,他们靠「价格差」获利。

黄金的「价格差」主要源于黄金供需和货币风险。

前者是由黄金这项商品的基本性质决定的,后者主要是指美元的货币风险

—— 最近一年黄金的走势坚挺,和后者密切相关,屠夫点到为止。

原油的「价格差」主要源于石油供需和地缘政治。

前者主要受欧佩克和俄罗斯等产油大国的协议和执行影响,也会有页岩油、新能源等替代品的冲击,甚至还会受后者,也就是地缘政治的影响。

还有一种特殊情况:通过石油产业ETF进行投资,其实是投资于 石油产业的公司股票 。*

虽然它们的股价和油价有较大相关性,但是油价暴跌时,石油公司 (尤其是大公司) 有很多缓冲空间,比如压缩成本、回购股票或加大分红以稳定股价等等。

半天候配置的「标普全球石油」属于石油产业ETF,下跌时相较于原油ETF要温和得多。今年尽管油价一度大跌,在半天候里也已经回到盈亏平衡之上 (包含再平衡操作后)。

不过基金界网红「华宝油气」就没这么幸运了,上半年其第一重仓股宣布破产,近一年收益率-36.44%……

*详见 《 原油ETF和石油产业ETF有何差别? 》

小小总结一下:黄金和原油,只能赚价格差,即「投机收益」

- 商品供需变化

- 货币风险 (金) 或 地缘政治 (油) 带来的价格波动

07

—

写在最后

威廉·伯恩斯坦说:

投资智慧,

始于明悉长期回报是 唯一重要 的因素。

对于投资者而言,知道自己在做什么、赚的是什么钱,比短期的收益率更重要。

股、债、房 (REITs)、金、油,都有典型的投机收益;

但不是每一项资产都有投资收益,即持续的现金流。

希望自此以后,当你投资时知道自己在投资,当你投机时知道自己在投机。

不知不觉写了近5000字,最后的最后,让屠夫以一张表总结各大类资产的收益来源吧:

基业长红